E aí, investidor(a)! Já ouviu falar em ETF, mas a sigla parece um bicho de sete cabeças? Não se preocupe! Você não está sozinho(a). Muitas vezes, o mercado financeiro usa termos que parecem complicados, mas que, na verdade, podem ser grandes aliados na sua jornada de investimentos. E o ETF, ou Exchange Traded Fund (Fundo Negociado em Bolsa), é um desses aliados poderosos que você precisa conhecer.

Imagine poder investir em uma cesta de ações, títulos ou outros ativos de uma só vez, como se estivesse comprando uma única ação na Bolsa de Valores. Parece bom demais para ser verdade? Pois é exatamente isso que um ETF oferece! Ele combina a diversificação de um fundo de investimento com a praticidade de negociação de uma ação. Neste artigo, vamos desvendar o universo dos ETFs, entender como eles funcionam, quais são os principais disponíveis no Brasil e, claro, analisar suas vantagens e desvantagens para você decidir se eles se encaixam na sua estratégia.

Conceito e Funcionamento dos ETFs: A Cesta Inteligente de Investimentos

Para entender o que é um ETF, pense nele como um fundo de investimento cujo objetivo é replicar o desempenho de um determinado índice de mercado. Esse índice pode ser de ações (como o Ibovespa ou o S&P 500), de renda fixa, de commodities, ou até mesmo de setores específicos da economia. A ideia é que, ao investir em um ETF, você não precisa comprar cada ativo individualmente; você compra uma cota do fundo que já possui todos esses ativos em sua carteira.

Como um ETF é Criado e Negociado?

1.Criação: Uma gestora de fundos cria um ETF com base em um índice de referência. Ela compra os ativos que compõem esse índice na proporção correta para que o fundo replique o seu desempenho.

2.Cotas: O valor total desses ativos é dividido em cotas, negociadas na Bolsa de Valores (no Brasil, a B3) da mesma forma que as ações de uma empresa.

3.Negociação: Você pode comprar e vender cotas de ETFs a qualquer momento durante o horário de pregão da Bolsa, com a mesma facilidade de uma ação. O preço da cota varia ao longo do dia, refletindo o desempenho dos ativos que compõem o índice.

Diversificação e Gestão Passiva: As Vantagens Essenciais

1.Diversificação Instantânea: Ao comprar uma única cota de um ETF, você já está investindo em dezenas, centenas ou até milhares de ativos diferentes, dependendo do índice que ele replica. Isso proporciona uma diversificação instantânea, reduzindo o risco de concentrar seu capital em apenas um ativo.

2.Gestão Passiva: A maioria dos ETFs segue uma estratégia de gestão passiva, ou seja, eles simplesmente replicam o desempenho do índice, sem a necessidade de um gestor tomar decisões ativas de compra e venda. Isso geralmente resulta em taxas de administração mais baixas em comparação com fundos de investimento tradicionais.

Principais ETFs Disponíveis no Brasil: Um Mundo de Opções na B3

O mercado brasileiro de ETFs tem crescido bastante, oferecendo diversas opções para o investidor. Conhecer os principais pode te ajudar a escolher o que melhor se encaixa nos seus objetivos. Aqui estão alguns exemplos:

•BOVA11: É o ETF mais conhecido e negocia as ações que compõem o Ibovespa, o principal índice da Bolsa brasileira. Ao investir no BOVA11, você está exposto(a) às maiores empresas do Brasil.

•IVVB11: Este ETF replica o desempenho do S&P 500, o índice das 500 maiores empresas dos Estados Unidos. É uma excelente forma de se expor ao mercado americano e a gigantes como Apple, Microsoft e Google, sem precisar abrir conta no exterior.

•SMAL11: Para quem busca empresas de menor capitalização (small caps) no Brasil, o SMAL11 é uma opção. Ele replica o Índice Small Cap (SMLL) da B3, que reúne empresas com grande potencial de crescimento.

•GOVE11: Se você se interessa por títulos públicos, o GOVE11 replica o Índice de Renda Fixa do Tesouro Nacional (IRF-M), que acompanha o desempenho de títulos públicos federais prefixados e indexados à inflação.

•FIXA11: Outro ETF de renda fixa, o FIXA11 replica o Índice de Renda Fixa (IRF-M 1), focado em títulos públicos federais prefixados com prazo de até um ano.

Dica: Antes de investir em qualquer ETF, pesquise sobre o índice que ele replica, a gestora do fundo e a taxa de administração.

Vantagens e Desvantagens dos ETFs: O Que Pesar na Balança?

Como todo investimento, os ETFs têm seus pontos fortes e fracos. Conhecê-los é fundamental para decidir se eles se encaixam na sua estratégia.

Vantagens:

•Diversificação Simples e Acessível: Com uma única cota, você investe em uma carteira diversificada, reduzindo o risco de concentrar seu capital em poucos ativos. É uma forma barata e fácil de diversificar.

•Baixo Custo: Geralmente, os ETFs possuem taxas de administração mais baixas do que os fundos de investimento tradicionais, já que a gestão é passiva (apenas replica um índice).

•Liquidez: Por serem negociados em Bolsa, você pode comprar e vender cotas de ETFs a qualquer momento durante o horário de pregão, com a mesma facilidade de uma ação.

•Transparência: A composição da carteira de um ETF é pública e acompanha um índice conhecido, o que torna o investimento mais transparente.

•Acesso a Mercados Globais: ETFs permitem que você invista em índices de outros países (como o S&P 500 via IVVB11), facilitando a diversificação internacional sem a burocracia de abrir conta no exterior.

Desvantagens:

•Não Superam o Índice: Como o objetivo é replicar o índice, um ETF não vai superá-lo. Se você busca retornos acima da média do mercado, talvez precise de estratégias mais ativas.

•Taxa de Administração: Embora baixas, as taxas de administração existem e podem corroer parte da sua rentabilidade no longo prazo.

•Custos de Corretagem: Ao comprar e vender cotas de ETFs, você pode ter custos de corretagem, dependendo da sua corretora. Fique atento a isso, especialmente se for fazer muitas operações.

•Tributação: A tributação de ETFs no Brasil segue as regras de ações, com alíquota de 15% sobre o lucro para vendas acima de R$ 20 mil no mês. Para vendas abaixo desse valor, não há isenção, diferentemente das ações. Fique atento a essa diferença.

Minha opinião: ETFs, um Aliado para a Sua Carteira

Os ETFs são, sem dúvida, uma ferramenta poderosa para o investidor que busca diversificação, baixo custo e praticidade. Eles democratizam o acesso a diferentes mercados e estratégias, permitindo que você construa uma carteira robusta de forma simples e eficiente.

Seja para se expor ao mercado de ações brasileiro, ao gigante S&P 500, ou a setores específicos, os ETFs oferecem uma solução inteligente. Lembre-se de analisar bem o índice que o ETF replica, suas taxas e a tributação antes de investir. Com as informações certas e um bom planejamento, os ETFs podem ser um grande aliado na sua jornada rumo à liberdade financeira.

Ficou com alguma dúvida ou quer compartilhar sua experiência com ETFs? Deixe nos comentários!

E aí, investidor(a)! Já imaginou receber um “presentinho” das empresas que você investe, direto na sua conta, apenas por ser acionista? Esse é o sonho de muitos que buscam a “liberdade com valor” no mundo dos investimentos. E a métrica que te ajuda a entender a generosidade de uma empresa com seus acionistas é o famoso Dividend Yield (DY).

Seja você um investidor experiente ou esteja começando a dar os primeiros passos na bolsa, entender o que é o Dividend Yield e como ele pode ser um aliado (ou uma armadilha!) na sua jornada é fundamental. Ele é um indicador crucial para quem busca renda passiva com ações ou fundos, mas não se engane: ele é mais do que um simples número. Vem comigo que eu te explico tudo, de forma simples e direta!

Calculando o Retorno em Dividendos: Conceito e Fórmula

Pense assim: quando você compra uma ação de uma empresa, você se torna um pequeno sócio. E como sócio, você tem direito a uma parte dos lucros da empresa, que são distribuídos em forma de dividendos. O Dividend Yield é a forma de medir o retorno do seu investimento apenas considerando esses dividendos. Ele mostra qual percentual do preço da ação a empresa distribuiu em dividendos em um determinado período.

A fórmula é bem simples, investidor(a):

Dividend Yield=(Dividendos totais pagos por ação nos últimos 12 meses / Preço atual da ação)∗100

Por exemplo, se uma ação custa R$ 20,00 e a empresa pagou R$ 1,00 em dividendos nos últimos 12 meses, o Dividend Yield será:

(R$1,00/R$20,00)∗100=5%

Isso significa que, com base nos dividendos passados, o retorno do seu investimento foi de 5% sobre o valor da ação. É o dinheiro pingando na sua conta!

Como Comparar Empresas Usando o Dividend Yield: Onde o DY Brilha!

O Dividend Yield é uma ferramenta poderosa para comparar empresas dentro do mesmo setor ou para identificar aquelas que têm um histórico consistente de pagar bons dividendos. Ele é super útil para investidores focados em renda, que buscam receber proventos regularmente.

Ao comparar, pense assim:

Olhe para o setor: Não compare empresas de tecnologia com bancos usando apenas o DY. Bancos e empresas de serviços públicos (energia, saneamento) tendem a ter um DY mais alto e estável, pois são setores mais maduros e com fluxo de caixa previsível. Empresas em crescimento, por outro lado, geralmente reinvestem mais lucros e pagam menos dividendos.

Consistência é chave: Um DY alto em um ano pode ser um ponto fora da curva. O ideal é analisar o histórico de pagamento de dividendos da empresa ao longo de vários anos. Ela paga dividendos de forma consistente? Aumenta esses dividendos ao longo do tempo?

Payout Ratio: Além do DY, olhe para o Payout Ratio, que é o percentual do lucro líquido que a empresa distribui como dividendos. Um Payout Ratio muito alto (próximo de 100%) pode indicar que a empresa está distribuindo quase todo o lucro, sem reinvestir. Já um Payout Ratio muito baixo pode significar que a empresa está retendo muito lucro, o que pode ser bom para crescimento futuro, mas menos para dividendos no presente.

Armadilhas a Evitar na Análise de Dividendos: Cuidado para Não Cair!

Apesar de ser um indicador maravilhoso, o Dividend Yield tem suas pegadinhas. Ignorá-las pode levar a decisões ruins e comprometer sua “liberdade com valor”. Respira fundo! Vamos aos principais perigos:

DY Altíssimo, Mas Insustentável: Um Dividend Yield excepcionalmente alto pode ser um sinal de alerta. Pode significar que o preço da ação caiu drasticamente (elevando o DY, já que o dividendo pago é dividido por um preço menor) ou que a empresa fez um pagamento extraordinário que não se repetirá. Se a empresa não tiver lucros consistentes para sustentar esses dividendos, o DY pode despencar no futuro.

Dividendos Passados Não Garantem Futuros: A fórmula usa dividendos dos últimos 12 meses, mas não há garantia de que a empresa continuará pagando o mesmo valor. Empresas podem cortar ou suspender dividendos em momentos de dificuldade, ou se decidirem reinvestir mais.

Foco Apenas no DY: Olhar só para o Dividend Yield é um erro grave. Ele é apenas um dos indicadores. Considere outros fatores como a saúde financeira da empresa (endividamento, fluxo de caixa), crescimento de lucros, perspectivas do setor e qualidade da gestão. Uma empresa com DY baixo hoje pode estar crescendo muito e se tornando uma grande pagadora de dividendos no futuro!

Impostos e Taxas: No Brasil, os dividendos pagos por ações de empresas brasileiras são isentos de Imposto de Renda para pessoas físicas. Já os Juros sobre Capital Próprio (JCP) são tributados na fonte a 15%.

Minha Opinião: O DY como Ferramenta, Não como Fim

O Dividend Yield é uma ferramenta valiosa, especialmente para quem busca construir uma fonte de renda passiva. Ele te ajuda a identificar empresas que compartilham seus lucros com os acionistas. No entanto, é vital usá-lo com sabedoria, sem cair nas armadilhas de olhar apenas para um número isolado.

Sua “liberdade com valor” vem de uma análise completa. Olhe o DY, sim, mas mergulhe nos fundamentos da empresa, entenda seu setor, a sustentabilidade dos pagamentos e as perspectivas de crescimento. Apenas um dividendo que pode ser pago de forma consistente, por uma empresa sólida e com bom futuro, realmente vai fazer seu dinheiro trabalhar por você e construir o patrimônio que você sonha!

Você já usa o Dividend Yield na sua análise de investimentos? Qual é a sua principal dica ou desafio ao buscar empresas pagadoras de dividendos? Compartilhe sua experiência nos comentários!

E aí, investidor(a)! Já ouviu a máxima “não coloque todos os ovos na mesma cesta”? No mundo dos investimentos, essa frase é a base de um dos pilares mais importantes para proteger seu patrimônio e buscar a tão sonhada “liberdade com valor”: a diversificação de investimentos.

Muitas vezes, a gente se apaixona por uma empresa ou um tipo de ativo e acaba focando todo o dinheiro ali. Mas, assim como na vida, ter várias opções é sempre mais seguro e, acredite, pode ser mais rentável no longo prazo! Diversificar não é só ter muitos ativos; é ter os ativos certos, que trabalhem a seu favor em diferentes cenários. Vem comigo que eu te explico o conceito, as estratégias e as armadilhas para você construir uma carteira robusta!

Conceito de Diversificação e Correlação entre Ativos: O Jogo de Equilíbrio

A diversificação é a estratégia de distribuir seus investimentos entre diferentes tipos de ativos, setores, regiões geográficas e classes de risco. O objetivo principal? Reduzir o risco total da sua carteira. Pense assim: se um ativo ou setor vai mal, os outros podem compensar, suavizando os impactos negativos no seu patrimônio.

Para entender a diversificação de verdade, precisamos falar de correlação. Correlação é a medida de como dois ativos se movem em relação um ao outro.

Correlação Positiva: Os ativos se movem na mesma direção. Se um sobe, o outro sobe; se um cai, o outro cai. Exemplo: ações de empresas do mesmo setor, como dois grandes bancos.

Correlação Negativa: Os ativos se movem em direções opostas. Se um sobe, o outro cai, e vice-versa. Exemplo: dólar e bolsa brasileira (muitas vezes, quando o dólar sobe, a bolsa cai).

Correlação Nula (ou Baixa): Os ativos se movem de forma independente. O movimento de um não influencia o do outro. Exemplo: uma ação de uma empresa de tecnologia e um fundo imobiliário de tijolo.

O segredo da diversificação eficaz é combinar ativos que tenham baixa ou negativa correlação entre si. Assim, você constrói uma carteira mais resiliente às oscilações do mercado.

Exemplo Prático (para ilustrar com um gráfico):

Imagine que você tem dois tipos de investimento: Ações de Tecnologia (mais voláteis) e Renda Fixa Pós-Fixada (mais estável)

Estratégias Práticas para Diversificar uma Carteira: Construindo o Seu Quebra-Cabeça

Diversificar é mais do que só comprar diferentes ativos. É ter uma estratégia. Pense nas seguintes abordagens:

Diversificação por Classe de Ativos: Invista em renda fixa (CDBs, Tesouro Direto), renda variável (ações, FIIs) e multimercados. Cada classe reage de um jeito a cenários econômicos diferentes.

Diversificação por Setores da Economia: Não coloque todo seu dinheiro em bancos, por exemplo. Invista em saúde, energia, tecnologia, varejo, etc.. A crise em um setor pode não afetar os outros.

Diversificação Geográfica (Internacional): Como batemos um papo no artigo anterior, investir em ativos no exterior (BDRs, ETFs internacionais ou diretamente lá fora) reduz o risco Brasil e te expõe a outras economias.

Diversificação por Ativos Específicos: Dentro da renda variável, por exemplo, tenha ações de empresas de diferentes portes, segmentos e características (empresas de crescimento vs. empresas pagadoras de dividendos).

Diversificação por Prazo: Alinhe o prazo dos seus investimentos aos seus objetivos. Tenha reservas para curto prazo (liquidez), médio prazo (metas como carro novo) e longo prazo (aposentadoria).

Erros Comuns na Diversificação: Evitando as Armadilhas

Apesar de ser fundamental, a diversificação mal feita pode não surtir o efeito desejado. Fique atento a essas armadilhas:

Diversificação Excessiva (Diluição): Comprar “mil” ativos diferentes sem critério pode diluir seus retornos. Você acaba com uma “salada de frutas” onde os bons resultados se perdem nos medíocres. Foco em qualidade, não em quantidade.

Falsa Diversificação: Comprar vários ativos que, no fundo, são muito parecidos ou altamente correlacionados. Exemplo: ter vários FIIs de shopping, ou ações de várias empresas de banco. Você acha que está diversificando, mas está concentrado no mesmo risco.

Ignorar a Correlação: Não entender como seus ativos se relacionam entre si é um erro. A diversificação só funciona se os ativos tiverem baixa ou negativa correlação.

Não Rebalancear a Carteira: O mercado muda, e sua diversificação também deve ser ajustada. Periodicamente, reavalie sua carteira e reajuste as proporções para manter o equilíbrio de risco e retorno desejado.

Minha Opinião: Diversificação é Sabedoria, Não Magia

A diversificação não é uma promessa de retornos estratosféricos, mas sim um compromisso com a resiliência e a segurança do seu patrimônio. É a estratégia inteligente que permite que você durma mais tranquilo, sabendo que, mesmo que uma parte do seu barco balance, as outras o manterão flutuando.

Para alcançar a “liberdade com valor”, você precisa entender que diversificar é um processo contínuo de aprendizado e ajuste. Não é uma fórmula mágica, mas uma disciplina. Ao evitar as armadilhas comuns e seguir os princípios de combinar ativos de forma inteligente, você estará no caminho certo para construir uma carteira robusta, capaz de enfrentar os desafios do mercado e te levar aos seus objetivos financeiros. Pense estrategicamente, e seu patrimônio agradecerá!

Você já diversifica seus investimentos? Qual estratégia funciona melhor para você? Compartilhe suas experiências e dúvidas nos comentários abaixo!

E aí, investidor(a)! Já ouviu a máxima “não coloque todos os ovos na mesma cesta”? No mundo dos investimentos, essa frase é a base de um dos pilares mais importantes para proteger seu patrimônio e buscar a tão sonhada “liberdade com valor”: a diversificação de investimentos.

Muitas vezes, a gente se apaixona por uma empresa ou um tipo de ativo e acaba focando todo o dinheiro ali. Mas, assim como na vida, ter várias opções é sempre mais seguro e, acredite, pode ser mais rentável no longo prazo! Diversificar não é só ter muitos ativos; é ter os ativos certos, que trabalhem a seu favor em diferentes cenários. Vem comigo que eu te explico o conceito, as estratégias e as armadilhas para você construir uma carteira robusta!

Conceito de Diversificação e Correlação entre Ativos: O Jogo de Equilíbrio

A diversificação é a estratégia de distribuir seus investimentos entre diferentes tipos de ativos, setores, regiões geográficas e classes de risco. O objetivo principal? Reduzir o risco total da sua carteira. Pense assim: se um ativo ou setor vai mal, os outros podem compensar, suavizando os impactos negativos no seu patrimônio.

Para entender a diversificação de verdade, precisamos falar de correlação. Correlação é a medida de como dois ativos se movem em relação um ao outro.

Correlação Positiva: Os ativos se movem na mesma direção. Se um sobe, o outro sobe; se um cai, o outro cai. Exemplo: ações de empresas do mesmo setor, como dois grandes bancos.

Correlação Negativa: Os ativos se movem em direções opostas. Se um sobe, o outro cai, e vice-versa. Exemplo: dólar e bolsa brasileira (muitas vezes, quando o dólar sobe, a bolsa cai).

Correlação Nula (ou Baixa): Os ativos se movem de forma independente. O movimento de um não influencia o do outro. Exemplo: uma ação de uma empresa de tecnologia e um fundo imobiliário de tijolo.

O segredo da diversificação eficaz é combinar ativos que tenham baixa ou negativa correlação entre si. Assim, você constrói uma carteira mais resiliente às oscilações do mercado.

Exemplo Prático (para ilustrar com um gráfico):

Imagine que você tem dois tipos de investimento: Ações de Tecnologia (mais voláteis) e Renda Fixa Pós-Fixada (mais estável)

Estratégias Práticas para Diversificar uma Carteira: Construindo o Seu Quebra-Cabeça

Diversificar é mais do que só comprar diferentes ativos. É ter uma estratégia. Pense nas seguintes abordagens:

Diversificação por Classe de Ativos: Invista em renda fixa (CDBs, Tesouro Direto), renda variável (ações, FIIs) e multimercados. Cada classe reage de um jeito a cenários econômicos diferentes.

Diversificação por Setores da Economia: Não coloque todo seu dinheiro em bancos, por exemplo. Invista em saúde, energia, tecnologia, varejo, etc.. A crise em um setor pode não afetar os outros.

Diversificação Geográfica (Internacional): Como batemos um papo no artigo anterior, investir em ativos no exterior (BDRs, ETFs internacionais ou diretamente lá fora) reduz o risco Brasil e te expõe a outras economias.

Diversificação por Ativos Específicos: Dentro da renda variável, por exemplo, tenha ações de empresas de diferentes portes, segmentos e características (empresas de crescimento vs. empresas pagadoras de dividendos).

Diversificação por Prazo: Alinhe o prazo dos seus investimentos aos seus objetivos. Tenha reservas para curto prazo (liquidez), médio prazo (metas como carro novo) e longo prazo (aposentadoria).

Erros Comuns na Diversificação: Evitando as Armadilhas

Apesar de ser fundamental, a diversificação mal feita pode não surtir o efeito desejado. Fique atento a essas armadilhas:

Diversificação Excessiva (Diluição): Comprar “mil” ativos diferentes sem critério pode diluir seus retornos. Você acaba com uma “salada de frutas” onde os bons resultados se perdem nos medíocres. Foco em qualidade, não em quantidade.

Falsa Diversificação: Comprar vários ativos que, no fundo, são muito parecidos ou altamente correlacionados. Exemplo: ter vários FIIs de shopping, ou ações de várias empresas de banco. Você acha que está diversificando, mas está concentrado no mesmo risco.

Ignorar a Correlação: Não entender como seus ativos se relacionam entre si é um erro. A diversificação só funciona se os ativos tiverem baixa ou negativa correlação.

Não Rebalancear a Carteira: O mercado muda, e sua diversificação também deve ser ajustada. Periodicamente, reavalie sua carteira e reajuste as proporções para manter o equilíbrio de risco e retorno desejado.

Minha Opinião: Diversificação é Sabedoria, Não Magia

A diversificação não é uma promessa de retornos estratosféricos, mas sim um compromisso com a resiliência e a segurança do seu patrimônio. É a estratégia inteligente que permite que você durma mais tranquilo, sabendo que, mesmo que uma parte do seu barco balance, as outras o manterão flutuando.

Para alcançar a “liberdade com valor”, você precisa entender que diversificar é um processo contínuo de aprendizado e ajuste. Não é uma fórmula mágica, mas uma disciplina. Ao evitar as armadilhas comuns e seguir os princípios de combinar ativos de forma inteligente, você estará no caminho certo para construir uma carteira robusta, capaz de enfrentar os desafios do mercado e te levar aos seus objetivos financeiros. Pense estrategicamente, e seu patrimônio agradecerá!

Você já diversifica seus investimentos? Qual estratégia funciona melhor para você? Compartilhe suas experiências e dúvidas nos comentários abaixo!

E aí, investidor(a)! Em um mundo financeiro cheio de incertezas, ter investimentos que te mostram exatamente quanto você vai receber no futuro pode trazer uma baita tranquilidade, não é mesmo? Se essa previsibilidade te agrada, então você precisa conhecer a Renda Fixa Pré-Fixada.

Essa modalidade de investimento é como um contrato: você empresta seu dinheiro por um determinado período e já sabe, no momento da aplicação, qual será a taxa de juros e, consequentemente, o valor que você receberá de volta lá na frente. É uma excelente opção para quem busca segurança e clareza nos rendimentos, ideal para construir a sua “liberdade com valor” sem grandes surpresas pelo caminho. Vem comigo que eu te explico tudo sobre a renda fixa pré-fixada, desde o funcionamento até quando ela é a melhor escolha para você!

Como Funcionam os Títulos Pré-Fixados: A Certeza do Amanhã

Imagine que você está emprestando dinheiro para o governo ou para um banco. Em um título pré-fixado, no momento da compra, você já sabe qual será a taxa de juros anual que incidirá sobre o valor investido até o vencimento do título. Essa taxa é “travada”, ou seja, não muda, independentemente do que acontecer com a economia nesse período.

Exemplo Real:

Vamos supor que você invista R$ 1.000,00 em um Tesouro Pré-Fixado com vencimento para daqui a dois anos e uma taxa de 10% ao ano. Isso significa que, ao final do primeiro ano, seu dinheiro renderá R$ 100,00 (10% de R$ 1.000,00), totalizando R$ 1.100,00. No segundo ano, os 10% incidirão sobre esse novo valor (juros compostos!), e assim por diante. No vencimento, você receberá o valor investido mais os juros acumulados, conforme a taxa que você conheceu desde o início.

Essa previsibilidade é a grande vantagem dos títulos pré-fixados. Você pode planejar seus objetivos financeiros com mais segurança, sabendo exatamente quanto terá disponível em uma determinada data futura.

Cálculo de Rentabilidade e Riscos Envolvidos: A Matemática da Segurança

Calcular a rentabilidade de um título pré-fixado é simples, como vimos no exemplo. A taxa de juros anual é definida no momento da compra e incide sobre o valor investido (e sobre os juros acumulados, nos casos de prazos maiores).

Rentabilidade Bruta: É o valor total que você receberá de volta, incluindo o principal investido e os juros.

Rentabilidade Líquida: É o valor final após a dedução do Imposto de Renda (IR), que incide sobre os rendimentos da renda fixa. As alíquotas do IR na renda fixa são regressivas, ou seja, diminuem com o tempo de investimento.

Riscos Envolvidos:

Apesar da previsibilidade, a renda fixa pré-fixada também tem seus riscos:

Risco de Mercado (ou Marcação a Mercado): Se você precisar vender o título antes do vencimento, o preço pode variar de acordo com as condições do mercado (principalmente as expectativas futuras para a taxa de juros). Se a taxa de juros básica da economia (Selic) subir após você comprar um título pré-fixado com uma taxa menor, seu título se torna menos atrativo e pode ser vendido por um preço menor no mercado secundário.

Risco de Inflação: Se a inflação no período for maior do que a taxa pré-fixada que você contratou, seu retorno real (descontada a inflação) será menor do que o esperado, ou até mesmo negativo. Por isso, é importante analisar as expectativas de inflação ao investir em títulos pré-fixados.

Risco de Crédito: É o risco de a instituição financeira (banco) ou o emissor do título (no caso de títulos privados) não conseguir honrar o pagamento na data do vencimento. No caso do Tesouro Direto, esse risco é considerado muito baixo, pois o emissor é o Governo Federal.

Quando Investir em Títulos Pré-Fixados: A Estratégia da Certeza

A renda fixa pré-fixada pode ser uma excelente opção em diversas situações:

Expectativa de Queda da Taxa de Juros (Selic): Se você acredita que a taxa básica de juros da economia (Selic) vai cair no futuro, investir em títulos pré-fixados com taxas mais altas no presente pode garantir uma rentabilidade interessante por todo o período do investimento.

Planejamento de Objetivos de Curto e Médio Prazo com Valores Fixos: Se você tem um objetivo financeiro com data e valor definidos (como a entrada de um imóvel daqui a um ano, ou a faculdade do filho daqui a três anos), os títulos pré-fixados te ajudam a saber exatamente quanto você terá disponível na data desejada.

Perfil de Investidor Conservador ou Moderado: Para investidores que priorizam a segurança e a previsibilidade dos retornos, a renda fixa pré-fixada é uma ótima escolha para uma parte da carteira.

Complementação da Carteira: Mesmo investidores com perfil mais arrojado podem incluir títulos pré-fixados na carteira para minimizar o risco e garantir uma parcela de rendimentos mais estável.

Minha Opinião: A Previsibilidade como Aliada Estratégica

A renda fixa pré-fixada é um instrumento poderoso para quem busca previsibilidade e segurança nos investimentos. Conhecer a taxa de juros desde o início permite um planejamento financeiro mais eficaz e te protege de eventuais quedas nas taxas de juros futuras.

No entanto, como em todo investimento, é crucial entender os riscos envolvidos, principalmente o risco de mercado e o risco de inflação. Ao combinar títulos pré-fixados com outros tipos de investimentos e alinhar seus prazos com seus objetivos, você estará construindo uma carteira mais sólida e consistente para alcançar a sua “liberdade com valor”. A certeza do amanhã nos investimentos pode ser uma grande aliada na busca por um futuro financeiro mais tranquilo e planejado!

Você investe em renda fixa pré-fixada? Quais são os seus principais critérios ao escolher esses títulos? Compartilhe suas experiências e dúvidas nos comentários!

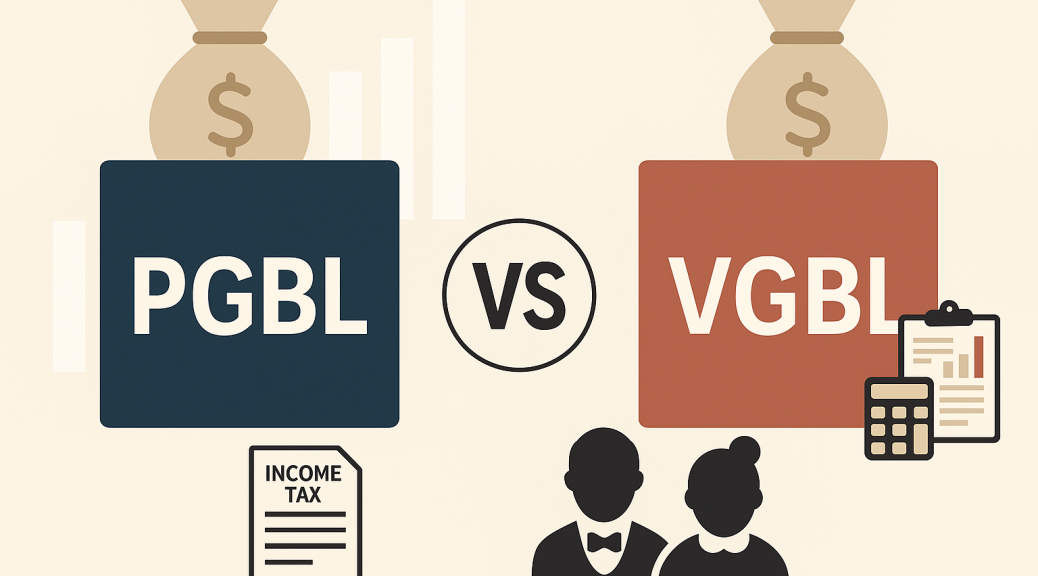

E aí, investidor(a)! Quando o assunto é planejar o futuro e garantir uma aposentadoria mais tranquila, dois nomes surgem com frequência no universo da previdência privada: PGBL e VGBL. Mas, para muitos, essas siglas ainda soam como um mistério, e a dúvida sobre qual escolher é mais comum do que se imagina. Se você já se pegou pensando “qual é o melhor para mim?“, “qual a diferença entre eles?” ou “como isso afeta meu Imposto de Renda?”, você veio ao lugar certo!

Vamos desvendar o PGBL (Plano Gerador de Benefício Livre) e o VGBL (Vida Gerador de Benefício Livre), explicando suas características, os impactos tributários que cada um oferece e, o mais importante, ajudando você a identificar qual modalidade se encaixa melhor no seu perfil e nos seus objetivos de vida. Prepare-se para clarear suas ideias e tomar decisões mais assertivas para o seu futuro financeiro!

PGBL: O Aliado de Quem Declara o Imposto de Renda Completo

Vamos começar pelo PGBL, que é um queridinho de muitos investidores, principalmente daqueles que fazem a Declaração Completa do Imposto de Renda. A grande sacada do PGBL está no benefício fiscal que ele oferece já na “entrada”, ou seja, enquanto você está fazendo suas contribuições.

Características Principais do PGBL:

•Dedução Fiscal na Contribuição: A principal vantagem do PGBL é a possibilidade de deduzir as contribuições feitas ao plano da base de cálculo do Imposto de Renda. Isso significa que você pode abater até 12% da sua renda bruta anual tributável. Por exemplo, se sua renda tributável anual é de R$ 100.00,00 e você contribui com R$ 12.000,00 para o PGBL, sua base de cálculo para o IR será de R$ 88.000. Isso pode resultar em uma restituição maior ou em um imposto a pagar menor no ano da declaração. É como se o Leão te desse um fôlego para investir mais no seu futuro!

•Tributação no Resgate ou Recebimento da Renda: Aqui é onde o PGBL se diferencia bastante do VGBL. No momento do resgate (seja ele total ou parcial) ou quando você começar a receber a renda da previdência, o Imposto de Renda incidirá sobre o valor total acumulado (contribuições + rendimentos). Por isso, é fundamental ter em mente que o benefício fiscal na entrada é um “adiamento” do imposto, não uma isenção.

•Indicado para Quem Faz a Declaração Completa do IR: Para aproveitar o benefício fiscal do PGBL, é essencial que você faça a Declaração Completa do Imposto de Renda. Se você utiliza a Declaração Simplificada, o PGBL não trará as vantagens tributárias na fase de acumulação, e a tributação sobre o valor total no resgate pode não ser vantajosa.

•Não Entra em Inventário: Assim como o VGBL, os valores acumulados no PGBL não entram no inventário em caso de falecimento do titular. Isso agiliza o processo de sucessão e garante que o dinheiro chegue mais rapidamente aos beneficiários indicados, sem a burocracia e os custos de um inventário tradicional. É um ponto importante para o planejamento sucessório.

•Portabilidade: É possível realizar a portabilidade do seu PGBL para outro PGBL em outra instituição. No entanto, é importante ressaltar que a legislação não permite a portabilidade de um PGBL para um VGBL, ou vice-versa. A portabilidade só pode ser realizada entre planos da mesma modalidade. Se você quiser mudar de modalidade, será necessário resgatar o dinheiro (sujeito à tributação) e aplicar em um novo plano. Essa flexibilidade entre planos da mesma modalidade é um ponto positivo, mas é importante analisar as taxas e condições de cada plano antes de fazer a mudança.

VGBL: A Flexibilidade para Quem Não Deduz o IR ou Busca Sucessão

Agora, vamos falar do VGBL, o Vida Gerador de Benefício Livre. Diferente do PGBL, o VGBL é mais indicado para quem faz a Declaração Simplificada do Imposto de Renda, é isento de IR, ou para quem já atingiu o limite de dedução do PGBL e quer continuar investindo em previdência privada.

Características Principais do VGBL:

•Sem Dedução Fiscal na Contribuição: A principal diferença em relação ao PGBL é que as contribuições feitas ao VGBL não podem ser deduzidas da base de cálculo do Imposto de Renda. Ou seja, não há o benefício fiscal na “entrada” do investimento.

•Tributação Apenas Sobre os Rendimentos: A grande vantagem do VGBL está na tributação no momento do resgate ou do recebimento da renda. O Imposto de Renda incide apenas sobre os rendimentos gerados pelo plano, e não sobre o valor total acumulado. Isso pode ser muito vantajoso para quem não aproveita a dedução do PGBL ou para quem busca um planejamento sucessório mais eficiente.

•Indicado para Quem Faz a Declaração Simplificada do IR ou é Isento: Se você utiliza a Declaração Simplificada do Imposto de Renda ou é isento, o VGBL é a opção mais adequada, pois o benefício fiscal do PGBL não se aplicaria ao seu caso. Além disso, é uma excelente alternativa para quem já contribui para o PGBL e quer investir um valor adicional em previdência privada, sem se preocupar com o limite de 12%.

•Não Entra em Inventário: Assim como o PGBL, os valores acumulados no VGBL também não entram no inventário em caso de falecimento do titular. Isso garante que o dinheiro seja repassado aos beneficiários de forma mais rápida e sem os custos e a burocracia do processo de inventário, sendo uma ferramenta poderosa para o planejamento sucessório.

•Portabilidade: O VGBL também oferece a flexibilidade da portabilidade, permitindo que você transfira seu plano para outro VGBL em outra instituição. Assim como no PGBL, a legislação não permite a portabilidade de um VGBL para um PGBL. A portabilidade só pode ser realizada entre planos da mesma modalidade. É importante sempre analisar as condições e taxas antes de qualquer portabilidade.

Impactos Tributários: A Escolha da Tabela e o Momento do Resgate

A tributação é, sem dúvida, um dos fatores mais importantes na decisão entre PGBL e VGBL. Além da diferença na base de cálculo do imposto (valor total no PGBL vs. rendimentos no VGBL), a escolha da tabela de tributação – Progressiva ou Regressiva – também tem um peso enorme no resultado final do seu investimento.

Tabela Progressiva (Compensável): O Regime para Curto Prazo ou Renda Variável

Este regime de tributação é chamado de Progressivo porque a alíquota do Imposto de Renda aumenta conforme o valor do benefício ou resgate. No momento do resgate, há uma alíquota de 15% retida na fonte, e o valor total (no PGBL) ou o rendimento (no VGBL) é somado aos seus demais rendimentos tributáveis na Declaração Anual de Imposto de Renda. A alíquota final pode chegar a 27,5%, dependendo da sua renda total no ano do resgate, seguindo a tabela progressiva do IR para pessoas físicas.

•Indicada para: Quem pretende resgatar o dinheiro em um prazo mais curto (até 4 anos) ou quem espera ter uma renda menor na aposentadoria, que se enquadre em alíquotas de IR mais baixas. Também é uma opção para quem não tem certeza do prazo de resgate, pois permite a compensação do imposto na declaração anual.

Base de Cálculo Mensal (R$)

Alíquota (%)

Parcela a Deduzir (R$)

Até 2.259,20

Isento

0,00

De 2.259,21 até 2.826,65

7,5

169,44

De 2.826,66 até 3.751,05

15

381,44

De 3.751,06 até 4.664,68

22,5

662,77

Acima de 4.664,68

27,5

896,00

É importante lembrar que, no regime progressivo, há uma retenção de 15% na fonte no momento do resgate ou recebimento do benefício, e o ajuste final é feito na Declaração Anual de Imposto de Renda, onde o valor é somado aos demais rendimentos tributáveis.

Tabela Regressiva (Definitiva): O Regime para Longo Prazo

Este regime de tributação é chamado de Regressivo porque a alíquota do Imposto de Renda diminui com o tempo de acumulação. Quanto mais tempo o dinheiro permanecer investido, menor será o imposto pago. As alíquotas variam de 35% (até 2 anos) a 10% (acima de 10 anos), sendo esta última a menor alíquota de IR para investimentos no Brasil.

Tempo de Acumulação

Alíquota de IR (Regressiva)

Até 2 anos

35%

De 2 a 4 anos

30%

De 4 a 6 anos

25%

De 6 a 8 anos

20%

De 8 a 10 anos

15%

Acima de 10 anos

10%

•Indicada para: Quem pensa no longo prazo (mais de 10 anos) e busca uma alíquota de IR menor no futuro. É a opção mais comum para quem planeja a aposentadoria, pois o benefício da alíquota de 10% é muito atrativo.

É crucial entender que a escolha da tabela de tributação (Progressiva ou Regressiva) é irreversível após a contratação do plano. Por isso, analise bem seus objetivos de longo prazo e sua expectativa de renda na aposentadoria antes de tomar essa decisão. Em caso de dúvida, um planejador financeiro pode te ajudar a simular os cenários e escolher a melhor opção para você.

Perfil Ideal: Quem se Beneficia Mais de Cada Plano?

A escolha entre PGBL e VGBL não é uma questão de qual é “melhor” em absoluto, mas sim de qual se encaixa melhor no seu perfil financeiro e nos seus objetivos de vida. Vamos detalhar quem se beneficia mais de cada modalidade:

PGBL: Para quem faz a Declaração Completa do Imposto de Renda e busca otimização fiscal.

•Profissionais com Renda Elevada: Se você tem uma renda tributável alta e utiliza a Declaração Completa do Imposto de Renda, o PGBL é seu grande aliado. A possibilidade de deduzir até 12% da sua renda bruta anual da base de cálculo do IR pode gerar uma economia significativa no presente, que pode ser reinvestida no próprio plano ou em outros ativos.

•Quem Busca Reduzir o Imposto a Pagar ou Aumentar a Restituição: O benefício fiscal do PGBL é imediato. Ao deduzir as contribuições, você diminui o imposto devido ou aumenta o valor da sua restituição, o que é um incentivo e tanto para poupar para o futuro.

•Planejamento Sucessório: Embora a tributação no resgate seja sobre o valor total, o PGBL, assim como o VGBL, não entra em inventário, o que agiliza a transmissão dos recursos aos beneficiários e evita custos de cartório e honorários advocatícios nesse processo.

VGBL: Para quem faz a Declaração Simplificada, é isento de IR, ou busca um planejamento sucessório mais direto.

•Profissionais com Renda Mais Baixa ou Isentos de IR: Se você utiliza a Declaração Simplificada do Imposto de Renda ou é isento, o VGBL é a opção mais indicada. Como você não aproveitaria a dedução fiscal do PGBL, a tributação apenas sobre os rendimentos no resgate do VGBL se torna muito mais vantajosa.

•Quem Já Atingiu o Limite de Dedução do PGBL: Se você já contribui para um PGBL e quer investir mais em previdência privada, mas já atingiu o limite de 12% de dedução, o VGBL é a alternativa perfeita para continuar acumulando recursos para o futuro sem perder a vantagem de tributação apenas sobre os rendimentos.

•Planejamento Sucessório com Foco na Agilidade: O VGBL é amplamente utilizado como ferramenta de planejamento sucessório. Por não entrar em inventário e ter a tributação apenas sobre os rendimentos, ele oferece uma forma eficiente e rápida de transferir patrimônio aos herdeiros, sem a burocracia e os custos do processo tradicional.

•Pessoas que Não Contribuem para a Previdência Social (INSS): Para quem não tem vínculo com o INSS ou não contribui para a previdência social, o VGBL é uma excelente opção para construir uma reserva para a aposentadoria, já que o PGBL exige que o contribuinte seja segurado da previdência social para usufruir do benefício fiscal.

Em resumo, a escolha depende da sua situação atual e futura:

•Se você declara IR pelo modelo completo e quer deduzir as contribuições: PGBL é a sua praia.

•Se você declara IR pelo modelo simplificado, é isento, ou quer flexibilidade na sucessão: VGBL é o caminho.

Lembre-se que é possível ter os dois planos, PGBL e VGBL, e combiná-los de acordo com seus objetivos e a sua capacidade de contribuição. O importante é começar a planejar seu futuro o quanto antes!

Minha opinião: Seu Futuro Financeiro em Suas Mãos

PGBL e VGBL são ferramentas poderosas para quem busca construir um futuro financeiro sólido e uma aposentadoria tranquila. Embora ambos tenham o mesmo objetivo final – acumular recursos para o longo prazo –, suas características, especialmente no que diz respeito à tributação, os tornam adequados para diferentes perfis de investidores.

A chave para fazer a escolha certa está em analisar sua situação atual de Imposto de Renda, seus objetivos de longo prazo e, principalmente, o momento em que você pretende resgatar os recursos. Lembre-se que a previdência privada não é apenas um investimento, mas também uma ferramenta de planejamento sucessório, garantindo que seu patrimônio chegue aos seus entes queridos de forma mais rápida e eficiente.

Não deixe para depois o que você pode começar a construir hoje. O tempo é o seu maior aliado nos investimentos de longo prazo. Estude, planeje e, se necessário, procure a ajuda de um profissional de planejamento financeiro para te guiar nessa jornada. Seu futuro financeiro agradece!

Ficou com alguma dúvida sobre PGBL e VGBL? Qual plano você utiliza ou pretende utilizar? Compartilhe suas experiências e perguntas nos comentários!

E aí, investidor(a)! Se você já se aventurou pelo mundo dos investimentos, provavelmente ouviu falar em “Análise Técnica” ou “Análise Gráfica”. Para muitos, parece um bicho de sete cabeças, cheio de linhas, cores e termos complicados. Mas, calma! Neste guia completo, vamos desmistificar a análise técnica e te mostrar como ela pode ser uma ferramenta poderosa para entender os movimentos do mercado financeiro e, quem sabe, te ajudar a tomar decisões mais informadas.

Enquanto a Análise Fundamentalista foca nos “porquês” (saúde financeira da empresa, cenário econômico, etc.), a Análise Técnica se concentra nos “o quês” e “quando”: o que o preço de um ativo fez no passado e o que ele está fazendo agora, para tentar prever o que ele fará no futuro. Ela parte do princípio de que toda a informação relevante sobre um ativo já está refletida em seu preço. Parece interessante, não é?

Neste artigo, vamos mergulhar nos conceitos básicos da análise técnica, explorar os principais padrões gráficos e indicadores que os traders utilizam, e, por fim, entender as diferenças cruciais entre a análise técnica e a fundamentalista. Prepare-se para começar a enxergar os gráficos com outros olhos!

Conceitos Básicos de Análise Técnica: Os Pilares da Leitura Gráfica

Para começar a entender a análise técnica, é fundamental compreender seus pilares. São eles que sustentam toda a metodologia e nos permitem interpretar os movimentos dos preços. Vamos a eles:

O Preço Desconta Tudo: A Premissa Fundamental

Este é o princípio mais importante da análise técnica. Ele significa que todas as informações disponíveis sobre um ativo – notícias, resultados financeiros, expectativas, eventos políticos, etc. – já estão incorporadas no seu preço atual. Em outras palavras, o mercado é eficiente e reflete rapidamente todas as informações. Portanto, para o analista técnico, não é preciso saber o porquê de um preço estar subindo ou caindo, basta observar o movimento do preço em si.

Os Preços se Movem em Tendências: A Direção do Mercado

Outro pilar fundamental é a ideia de que os preços não se movem de forma aleatória. Eles tendem a seguir uma direção por um determinado período. Existem três tipos principais de tendências:

•Tendência de Alta (Bull Market): Caracterizada por topos e fundos ascendentes. O preço está subindo de forma consistente.

•Tendência de Baixa (Bear Market): Caracterizada por topos e fundos descendentes. O preço está caindo de forma consistente.

•Tendência Lateral (Consolidação): O preço se move dentro de uma faixa, sem uma direção clara. É um período de indecisão no mercado.

Identificar a tendência é crucial, pois a análise técnica busca operar a favor dela. “A tendência é sua amiga”, diz um ditado famoso no mercado.

A História se Repete: A Psicologia do Mercado

Este princípio baseia-se na psicologia humana. Os padrões de comportamento dos investidores tendem a se repetir ao longo do tempo. O medo e a ganância são emoções universais que influenciam as decisões de compra e venda, e essas emoções se manifestam nos gráficos através de padrões de preços. Ao estudar o passado, o analista técnico busca identificar esses padrões para prever movimentos futuros. É como se o mercado tivesse uma “memória” e reagisse de forma semelhante a situações parecidas.

Suporte e Resistência: Pisos e Tetos do Preço

São níveis de preço onde a pressão de compra (suporte) ou de venda (resistência) é historicamente forte o suficiente para interromper ou reverter uma tendência. Pense neles como “pisos” e “tetos” no gráfico:

•Suporte: Um nível de preço onde a demanda (compradores) é forte o suficiente para impedir que o preço caia mais. É um ponto onde o preço tende a “bater e voltar” para cima.

•Resistência: Um nível de preço onde a oferta (vendedores) é forte o suficiente para impedir que o preço suba mais. É um ponto onde o preço tende a “bater e voltar” para baixo.

Quando um suporte é rompido, ele geralmente se torna uma nova resistência, e vice-versa. Esses níveis são dinâmicos e podem ser testados várias vezes.

Volume: O Combustível dos Movimentos

O volume representa a quantidade de ativos negociados em um determinado período. Ele é um indicador importante da força de um movimento de preço:

•Volume Crescente: Confirma a força de uma tendência. Se o preço está subindo com alto volume, a tendência de alta é mais forte. Se está caindo com alto volume, a tendência de baixa é mais forte.

•Volume Decrescente: Pode indicar fraqueza na tendência. Se o preço está subindo com baixo volume, a tendência de alta pode estar perdendo força.

O volume é, portanto, um “combustível” para os movimentos de preço. Sem ele, os movimentos tendem a ser menos significativos.

Com esses conceitos básicos em mente, você já tem uma base sólida para começar a entender como os analistas técnicos interpretam os gráficos. A seguir, vamos explorar os padrões gráficos e indicadores que dão vida a essa análise.

Principais Padrões Gráficos e Indicadores: Decifrando as Mensagens do Mercado

Agora que você já conhece os conceitos básicos, é hora de mergulhar nas ferramentas que os analistas técnicos utilizam para decifrar os gráficos: os padrões gráficos e os indicadores. Eles são como as “palavras” e “frases” que o mercado usa para se comunicar.

Padrões Gráficos: As Figuras que Contam Histórias

Os padrões gráficos são formações visuais que se repetem nos gráficos de preços e que, historicamente, indicam a probabilidade de um determinado movimento futuro. Eles podem ser de continuidade (sinalizam que a tendência atual deve continuar) ou de reversão (sinalizam que a tendência atual pode mudar).

Alguns Padrões de Reversão Comuns:

•Ombro-Cabeça-Ombro (OCO): Um dos padrões mais conhecidos e confiáveis de reversão de alta para baixa. Ele se forma com três picos, sendo o do meio (cabeça) mais alto que os outros dois (ombros). A linha que conecta os fundos dos ombros é chamada de “linha de pescoço”. O rompimento dessa linha, com volume, sinaliza uma provável reversão de tendência.

•Ombro-Cabeça-Ombro Invertido (OCOI): O oposto do OCO, sinalizando uma reversão de baixa para alta. É formado por três vales, com o do meio (cabeça) mais profundo que os outros dois (ombros). O rompimento da linha de pescoço para cima, com volume, indica uma provável reversão de tendência de alta.

•Topo Duplo e Fundo Duplo: Formações que se assemelham à letra “M” (topo duplo) ou “W” (fundo duplo). O topo duplo indica que o preço tentou subir duas vezes e falhou, sinalizando uma possível reversão de alta para baixa. O fundo duplo, por sua vez, indica que o preço tentou cair duas vezes e falhou, sinalizando uma possível reversão de baixa para alta.

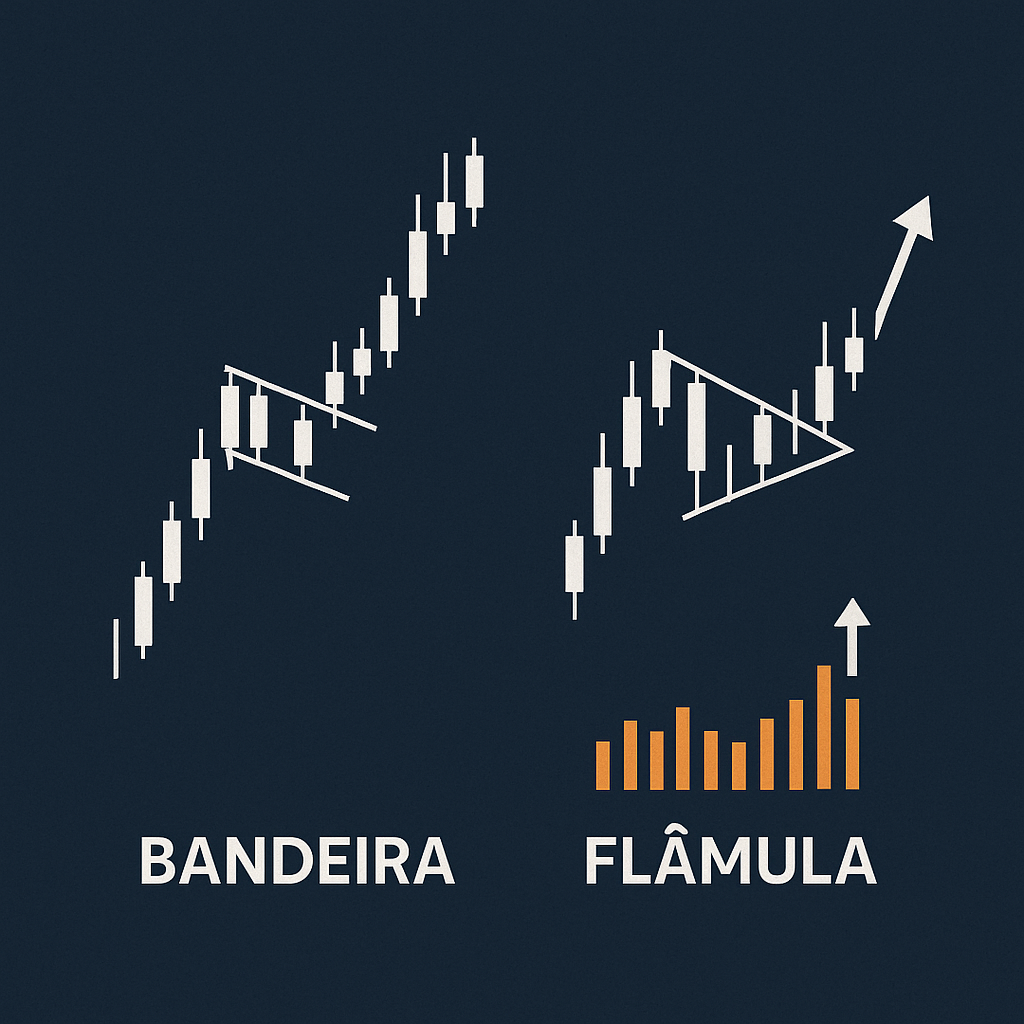

Alguns Padrões de Continuidade Comuns:

•Bandeiras e Flâmulas: São padrões de curta duração que se formam após um movimento forte de preço (o “mastro”). A bandeira tem formato retangular e a flâmula, triangular. Ambos indicam uma pausa na tendência antes que o movimento anterior continue. O rompimento da bandeira ou flâmula na direção da tendência anterior, com volume, confirma a continuidade.

•Triângulos (Ascendente, Descendente e Simétrico): São padrões que indicam um período de consolidação antes de um rompimento. O triângulo ascendente (com topos na mesma altura e fundos ascendentes) é geralmente de alta. O descendente (com fundos na mesma altura e topos descendentes) é de baixa. O simétrico (com topos descendentes e fundos ascendentes) pode romper para qualquer lado.

Indicadores Técnicos: As Ferramentas de Medição

Os indicadores técnicos são cálculos matemáticos baseados nos dados de preço e volume de um ativo. Eles são plotados nos gráficos para ajudar a identificar tendências, força dos movimentos, pontos de entrada e saída, e condições de sobrecompra ou sobrevenda.

Alguns Indicadores Populares:

•Médias Móveis (MM): Um dos indicadores mais simples e amplamente utilizados. Ele calcula o preço médio de um ativo em um determinado período. As médias móveis podem ser simples (MMA) ou exponenciais (MME), sendo as exponenciais mais sensíveis às mudanças recentes de preço. Elas ajudam a identificar a direção da tendência e podem servir como suporte ou resistência dinâmicos. O cruzamento de médias móveis de diferentes períodos (ex: MM de 9 dias cruzando a MM de 21 dias) é um sinal comum de compra ou venda.

•Bandas de Bollinger (BB): Compostas por uma média móvel central e duas bandas que se ajustam à volatilidade do preço. Quando as bandas se estreitam, indica baixa volatilidade e uma possível explosão de preço. Quando se alargam, indica alta volatilidade. O preço tende a se manter dentro das bandas, e toques nas extremidades podem indicar sobrecompra (banda superior) ou sobrevenda (banda inferior).

•Índice de Força Relativa (IFR ou RSI): Um oscilador que mede a velocidade e a mudança dos movimentos de preço. Ele varia de 0 a 100. Níveis acima de 70 geralmente indicam sobrecompra (o ativo subiu muito e pode corrigir), e níveis abaixo de 30 indicam sobrevenda (o ativo caiu muito e pode se recuperar). O IFR também pode mostrar divergências com o preço, sinalizando uma possível reversão.

•MACD (Moving Average Convergence Divergence): Um indicador de momento que mostra a relação entre duas médias móveis do preço de um ativo. Ele é composto por duas linhas (MACD e Linha de Sinal) e um histograma. O cruzamento das linhas e a posição do histograma em relação à linha zero fornecem sinais de compra e venda, além de indicar a força e a direção da tendência.

•Volume (já mencionado nos conceitos básicos): Embora seja um conceito básico, o volume também é um indicador crucial. Ele confirma a força dos movimentos de preço. Um rompimento de um padrão gráfico, por exemplo, é muito mais confiável se vier acompanhado de um aumento significativo no volume.

Dominar esses padrões e indicadores exige estudo e prática, mas eles são ferramentas poderosas para quem busca entender a dinâmica dos gráficos e tomar decisões mais assertivas no mercado financeiro. No entanto, é fundamental lembrar que a análise técnica não é uma bola de cristal, mas sim uma ferramenta probabilística. Ela deve ser usada em conjunto com outras análises e sempre com um bom gerenciamento de risco.

Análise Técnica vs. Análise Fundamentalista: Duas Faces da Mesma Moeda?

Você já deve ter percebido que, no mundo dos investimentos, existem duas grandes escolas de análise: a Análise Técnica e a Análise Fundamentalista. Embora ambas busquem um mesmo objetivo – ajudar o investidor a tomar decisões – elas o fazem por caminhos bem distintos. Entender essas diferenças é crucial para saber qual abordagem se encaixa melhor no seu perfil e objetivos.

Análise Fundamentalista: O “Porquê” do Preço

A Análise Fundamentalista é como um detetive que investiga a “saúde” de uma empresa. Ela se aprofunda nos dados financeiros, econômicos e qualitativos para determinar o valor intrínseco de um ativo. O objetivo é descobrir se uma ação está sendo negociada abaixo ou acima do seu valor justo, com base em seus fundamentos. Os analistas fundamentalistas olham para:

•Balanços e Demonstrações de Resultados: Receita, lucro, dívidas, fluxo de caixa, margens, etc.

•Setor de Atuação: Perspectivas de crescimento, concorrência, regulamentação.

•Gestão da Empresa: Qualidade da liderança, governança corporativa.

•Cenário Macroeconômico: Taxa de juros, inflação, PIB, política econômica.

Essa abordagem é geralmente utilizada por investidores de longo prazo, que buscam construir patrimônio e se preocupam com a qualidade e o potencial de crescimento das empresas. Eles acreditam que, no longo prazo, o preço de uma ação tende a convergir para o seu valor intrínseco.

Análise Técnica: O “O Quê” e “Quando” do Preço

Por outro lado, a Análise Técnica é mais como um meteorologista que estuda os padrões climáticos passados para prever o tempo futuro. Ela se concentra exclusivamente nos dados de preço e volume de um ativo, representados em gráficos. A premissa é que o histórico de preços já reflete todas as informações relevantes e que os padrões de comportamento do mercado tendem a se repetir. Os analistas técnicos olham para:

•Gráficos de Preços: Candlesticks, linhas, barras.

•Padrões Gráficos: Topos e fundos, ombro-cabeça-ombro, triângulos, bandeiras.

•Indicadores Técnicos: Médias móveis, IFR, MACD, Bandas de Bollinger.

•Volume de Negociação: Para confirmar a força dos movimentos.

Essa abordagem é mais utilizada por traders de curto e médio prazo, que buscam identificar pontos de entrada e saída para operações rápidas, aproveitando as oscilações do mercado. Eles não se preocupam tanto com o valor intrínseco da empresa, mas sim com a dinâmica da oferta e demanda que move os preços.

Principais Diferenças da análise técnica e da análise fundamentalista

Demonstrações financeiras, relatórios de mercado, notícias

Gráficos, padrões, indicadores técnicos

Objetivo

Encontrar empresas sub ou supervalorizadas

Identificar pontos de entrada e saída, tendências

Qual é a Melhor? Uma Abordagem Complementar

Não existe uma análise “melhor” que a outra. Na verdade, elas são complementares e podem ser utilizadas em conjunto para uma visão mais completa do mercado. Muitos investidores de longo prazo utilizam a análise fundamentalista para selecionar as empresas “certas” e, em seguida, usam a análise técnica para identificar o “momento certo” de comprar ou vender essas ações.

Por exemplo, um investidor pode usar a análise fundamentalista para identificar uma empresa sólida, com bons fundamentos e potencial de crescimento. Depois, ele pode usar a análise técnica para encontrar um bom ponto de entrada, esperando que o preço da ação esteja em um suporte ou formando um padrão de reversão de alta. Da mesma forma, um trader pode usar a análise técnica para suas operações diárias, mas ter um conhecimento básico dos fundamentos pode ajudar a evitar operações em empresas com problemas graves.

Em resumo, a escolha entre uma ou outra (ou a combinação de ambas) dependerá do seu perfil de investidor, dos seus objetivos e do seu horizonte de tempo. O importante é entender as premissas de cada uma e como elas podem te ajudar a navegar pelo complexo, mas fascinante, mundo dos investimentos.

Minha opinião: Análise Técnica, Sua Nova Ferramenta no Mercado

Parabéns! Você acaba de dar os primeiros passos para desvendar o fascinante mundo da Análise Técnica. Lembre-se que, embora pareça complexa à primeira vista, com estudo e prática, ela se torna uma ferramenta poderosa para entender o comportamento dos preços e tomar decisões mais conscientes no mercado financeiro.

Compreender os conceitos básicos, como o preço desconta tudo, as tendências e o volume, é o ponto de partida. Dominar os padrões gráficos e os indicadores técnicos é o próximo nível, permitindo que você “leia” as mensagens que o mercado envia. E, finalmente, saber diferenciar a análise técnica da fundamentalista, e como elas podem ser complementares, te dará uma visão mais completa e estratégica.

Lembre-se, contudo, que a análise técnica não é uma ciência exata. Ela é uma ferramenta probabilística que, quando usada com disciplina e um bom gerenciamento de risco, pode aumentar suas chances de sucesso. O mercado é dinâmico, e a prática constante é essencial para aprimorar suas habilidades.

E você, já utiliza a análise técnica em seus investimentos? Quais padrões ou indicadores você considera mais úteis? Compartilhe suas experiências e dúvidas nos comentários!

E aí, investidor(a)! Se você já se aventurou pelo mundo dos investimentos, provavelmente ouviu falar em “Análise Técnica” ou “Análise Gráfica”. Para muitos, parece um bicho de sete cabeças, cheio de linhas, cores e termos complicados. Mas, calma! Neste guia completo, vamos desmistificar a análise técnica e te mostrar como ela pode ser uma ferramenta poderosa para entender os movimentos do mercado financeiro e, quem sabe, te ajudar a tomar decisões mais informadas.

Enquanto a Análise Fundamentalista foca nos “porquês” (saúde financeira da empresa, cenário econômico, etc.), a Análise Técnica se concentra nos “o quês” e “quando”: o que o preço de um ativo fez no passado e o que ele está fazendo agora, para tentar prever o que ele fará no futuro. Ela parte do princípio de que toda a informação relevante sobre um ativo já está refletida em seu preço. Parece interessante, não é?

Neste artigo, vamos mergulhar nos conceitos básicos da análise técnica, explorar os principais padrões gráficos e indicadores que os traders utilizam, e, por fim, entender as diferenças cruciais entre a análise técnica e a fundamentalista. Prepare-se para começar a enxergar os gráficos com outros olhos!

Conceitos Básicos de Análise Técnica: Os Pilares da Leitura Gráfica

Para começar a entender a análise técnica, é fundamental compreender seus pilares. São eles que sustentam toda a metodologia e nos permitem interpretar os movimentos dos preços. Vamos a eles:

O Preço Desconta Tudo: A Premissa Fundamental

Este é o princípio mais importante da análise técnica. Ele significa que todas as informações disponíveis sobre um ativo – notícias, resultados financeiros, expectativas, eventos políticos, etc. – já estão incorporadas no seu preço atual. Em outras palavras, o mercado é eficiente e reflete rapidamente todas as informações. Portanto, para o analista técnico, não é preciso saber o porquê de um preço estar subindo ou caindo, basta observar o movimento do preço em si.

Os Preços se Movem em Tendências: A Direção do Mercado

Outro pilar fundamental é a ideia de que os preços não se movem de forma aleatória. Eles tendem a seguir uma direção por um determinado período. Existem três tipos principais de tendências:

•Tendência de Alta (Bull Market): Caracterizada por topos e fundos ascendentes. O preço está subindo de forma consistente.

•Tendência de Baixa (Bear Market): Caracterizada por topos e fundos descendentes. O preço está caindo de forma consistente.

•Tendência Lateral (Consolidação): O preço se move dentro de uma faixa, sem uma direção clara. É um período de indecisão no mercado.

Identificar a tendência é crucial, pois a análise técnica busca operar a favor dela. “A tendência é sua amiga”, diz um ditado famoso no mercado.

A História se Repete: A Psicologia do Mercado

Este princípio baseia-se na psicologia humana. Os padrões de comportamento dos investidores tendem a se repetir ao longo do tempo. O medo e a ganância são emoções universais que influenciam as decisões de compra e venda, e essas emoções se manifestam nos gráficos através de padrões de preços. Ao estudar o passado, o analista técnico busca identificar esses padrões para prever movimentos futuros. É como se o mercado tivesse uma “memória” e reagisse de forma semelhante a situações parecidas.

Suporte e Resistência: Pisos e Tetos do Preço

São níveis de preço onde a pressão de compra (suporte) ou de venda (resistência) é historicamente forte o suficiente para interromper ou reverter uma tendência. Pense neles como “pisos” e “tetos” no gráfico:

•Suporte: Um nível de preço onde a demanda (compradores) é forte o suficiente para impedir que o preço caia mais. É um ponto onde o preço tende a “bater e voltar” para cima.

•Resistência: Um nível de preço onde a oferta (vendedores) é forte o suficiente para impedir que o preço suba mais. É um ponto onde o preço tende a “bater e voltar” para baixo.

Quando um suporte é rompido, ele geralmente se torna uma nova resistência, e vice-versa. Esses níveis são dinâmicos e podem ser testados várias vezes.

Volume: O Combustível dos Movimentos

O volume representa a quantidade de ativos negociados em um determinado período. Ele é um indicador importante da força de um movimento de preço:

•Volume Crescente: Confirma a força de uma tendência. Se o preço está subindo com alto volume, a tendência de alta é mais forte. Se está caindo com alto volume, a tendência de baixa é mais forte.

•Volume Decrescente: Pode indicar fraqueza na tendência. Se o preço está subindo com baixo volume, a tendência de alta pode estar perdendo força.

O volume é, portanto, um “combustível” para os movimentos de preço. Sem ele, os movimentos tendem a ser menos significativos.

Com esses conceitos básicos em mente, você já tem uma base sólida para começar a entender como os analistas técnicos interpretam os gráficos. A seguir, vamos explorar os padrões gráficos e indicadores que dão vida a essa análise.

Principais Padrões Gráficos e Indicadores: Decifrando as Mensagens do Mercado

Agora que você já conhece os conceitos básicos, é hora de mergulhar nas ferramentas que os analistas técnicos utilizam para decifrar os gráficos: os padrões gráficos e os indicadores. Eles são como as “palavras” e “frases” que o mercado usa para se comunicar.

Padrões Gráficos: As Figuras que Contam Histórias

Os padrões gráficos são formações visuais que se repetem nos gráficos de preços e que, historicamente, indicam a probabilidade de um determinado movimento futuro. Eles podem ser de continuidade (sinalizam que a tendência atual deve continuar) ou de reversão (sinalizam que a tendência atual pode mudar).

Alguns Padrões de Reversão Comuns:

•Ombro-Cabeça-Ombro (OCO): Um dos padrões mais conhecidos e confiáveis de reversão de alta para baixa. Ele se forma com três picos, sendo o do meio (cabeça) mais alto que os outros dois (ombros). A linha que conecta os fundos dos ombros é chamada de “linha de pescoço”. O rompimento dessa linha, com volume, sinaliza uma provável reversão de tendência.

•Ombro-Cabeça-Ombro Invertido (OCOI): O oposto do OCO, sinalizando uma reversão de baixa para alta. É formado por três vales, com o do meio (cabeça) mais profundo que os outros dois (ombros). O rompimento da linha de pescoço para cima, com volume, indica uma provável reversão de tendência de alta.

•Topo Duplo e Fundo Duplo: Formações que se assemelham à letra “M” (topo duplo) ou “W” (fundo duplo). O topo duplo indica que o preço tentou subir duas vezes e falhou, sinalizando uma possível reversão de alta para baixa. O fundo duplo, por sua vez, indica que o preço tentou cair duas vezes e falhou, sinalizando uma possível reversão de baixa para alta.

Alguns Padrões de Continuidade Comuns:

•Bandeiras e Flâmulas: São padrões de curta duração que se formam após um movimento forte de preço (o “mastro”). A bandeira tem formato retangular e a flâmula, triangular. Ambos indicam uma pausa na tendência antes que o movimento anterior continue. O rompimento da bandeira ou flâmula na direção da tendência anterior, com volume, confirma a continuidade.

•Triângulos (Ascendente, Descendente e Simétrico): São padrões que indicam um período de consolidação antes de um rompimento. O triângulo ascendente (com topos na mesma altura e fundos ascendentes) é geralmente de alta. O descendente (com fundos na mesma altura e topos descendentes) é de baixa. O simétrico (com topos descendentes e fundos ascendentes) pode romper para qualquer lado.

Indicadores Técnicos: As Ferramentas de Medição

Os indicadores técnicos são cálculos matemáticos baseados nos dados de preço e volume de um ativo. Eles são plotados nos gráficos para ajudar a identificar tendências, força dos movimentos, pontos de entrada e saída, e condições de sobrecompra ou sobrevenda.

Alguns Indicadores Populares:

•Médias Móveis (MM): Um dos indicadores mais simples e amplamente utilizados. Ele calcula o preço médio de um ativo em um determinado período. As médias móveis podem ser simples (MMA) ou exponenciais (MME), sendo as exponenciais mais sensíveis às mudanças recentes de preço. Elas ajudam a identificar a direção da tendência e podem servir como suporte ou resistência dinâmicos. O cruzamento de médias móveis de diferentes períodos (ex: MM de 9 dias cruzando a MM de 21 dias) é um sinal comum de compra ou venda.

•Bandas de Bollinger (BB): Compostas por uma média móvel central e duas bandas que se ajustam à volatilidade do preço. Quando as bandas se estreitam, indica baixa volatilidade e uma possível explosão de preço. Quando se alargam, indica alta volatilidade. O preço tende a se manter dentro das bandas, e toques nas extremidades podem indicar sobrecompra (banda superior) ou sobrevenda (banda inferior).

•Índice de Força Relativa (IFR ou RSI): Um oscilador que mede a velocidade e a mudança dos movimentos de preço. Ele varia de 0 a 100. Níveis acima de 70 geralmente indicam sobrecompra (o ativo subiu muito e pode corrigir), e níveis abaixo de 30 indicam sobrevenda (o ativo caiu muito e pode se recuperar). O IFR também pode mostrar divergências com o preço, sinalizando uma possível reversão.

•MACD (Moving Average Convergence Divergence): Um indicador de momento que mostra a relação entre duas médias móveis do preço de um ativo. Ele é composto por duas linhas (MACD e Linha de Sinal) e um histograma. O cruzamento das linhas e a posição do histograma em relação à linha zero fornecem sinais de compra e venda, além de indicar a força e a direção da tendência.

•Volume (já mencionado nos conceitos básicos): Embora seja um conceito básico, o volume também é um indicador crucial. Ele confirma a força dos movimentos de preço. Um rompimento de um padrão gráfico, por exemplo, é muito mais confiável se vier acompanhado de um aumento significativo no volume.

Dominar esses padrões e indicadores exige estudo e prática, mas eles são ferramentas poderosas para quem busca entender a dinâmica dos gráficos e tomar decisões mais assertivas no mercado financeiro. No entanto, é fundamental lembrar que a análise técnica não é uma bola de cristal, mas sim uma ferramenta probabilística. Ela deve ser usada em conjunto com outras análises e sempre com um bom gerenciamento de risco.

Análise Técnica vs. Análise Fundamentalista: Duas Faces da Mesma Moeda?

Você já deve ter percebido que, no mundo dos investimentos, existem duas grandes escolas de análise: a Análise Técnica e a Análise Fundamentalista. Embora ambas busquem um mesmo objetivo – ajudar o investidor a tomar decisões – elas o fazem por caminhos bem distintos. Entender essas diferenças é crucial para saber qual abordagem se encaixa melhor no seu perfil e objetivos.

Análise Fundamentalista: O “Porquê” do Preço

A Análise Fundamentalista é como um detetive que investiga a “saúde” de uma empresa. Ela se aprofunda nos dados financeiros, econômicos e qualitativos para determinar o valor intrínseco de um ativo. O objetivo é descobrir se uma ação está sendo negociada abaixo ou acima do seu valor justo, com base em seus fundamentos. Os analistas fundamentalistas olham para:

•Balanços e Demonstrações de Resultados: Receita, lucro, dívidas, fluxo de caixa, margens, etc.

•Setor de Atuação: Perspectivas de crescimento, concorrência, regulamentação.

•Gestão da Empresa: Qualidade da liderança, governança corporativa.

•Cenário Macroeconômico: Taxa de juros, inflação, PIB, política econômica.

Essa abordagem é geralmente utilizada por investidores de longo prazo, que buscam construir patrimônio e se preocupam com a qualidade e o potencial de crescimento das empresas. Eles acreditam que, no longo prazo, o preço de uma ação tende a convergir para o seu valor intrínseco.

Análise Técnica: O “O Quê” e “Quando” do Preço

Por outro lado, a Análise Técnica é mais como um meteorologista que estuda os padrões climáticos passados para prever o tempo futuro. Ela se concentra exclusivamente nos dados de preço e volume de um ativo, representados em gráficos. A premissa é que o histórico de preços já reflete todas as informações relevantes e que os padrões de comportamento do mercado tendem a se repetir. Os analistas técnicos olham para:

•Gráficos de Preços: Candlesticks, linhas, barras.

•Padrões Gráficos: Topos e fundos, ombro-cabeça-ombro, triângulos, bandeiras.

•Indicadores Técnicos: Médias móveis, IFR, MACD, Bandas de Bollinger.

•Volume de Negociação: Para confirmar a força dos movimentos.

Essa abordagem é mais utilizada por traders de curto e médio prazo, que buscam identificar pontos de entrada e saída para operações rápidas, aproveitando as oscilações do mercado. Eles não se preocupam tanto com o valor intrínseco da empresa, mas sim com a dinâmica da oferta e demanda que move os preços.

Principais Diferenças da análise técnica e da análise fundamentalista

Demonstrações financeiras, relatórios de mercado, notícias

Gráficos, padrões, indicadores técnicos

Objetivo

Encontrar empresas sub ou supervalorizadas

Identificar pontos de entrada e saída, tendências

Qual é a Melhor? Uma Abordagem Complementar

Não existe uma análise “melhor” que a outra. Na verdade, elas são complementares e podem ser utilizadas em conjunto para uma visão mais completa do mercado. Muitos investidores de longo prazo utilizam a análise fundamentalista para selecionar as empresas “certas” e, em seguida, usam a análise técnica para identificar o “momento certo” de comprar ou vender essas ações.

Por exemplo, um investidor pode usar a análise fundamentalista para identificar uma empresa sólida, com bons fundamentos e potencial de crescimento. Depois, ele pode usar a análise técnica para encontrar um bom ponto de entrada, esperando que o preço da ação esteja em um suporte ou formando um padrão de reversão de alta. Da mesma forma, um trader pode usar a análise técnica para suas operações diárias, mas ter um conhecimento básico dos fundamentos pode ajudar a evitar operações em empresas com problemas graves.

Em resumo, a escolha entre uma ou outra (ou a combinação de ambas) dependerá do seu perfil de investidor, dos seus objetivos e do seu horizonte de tempo. O importante é entender as premissas de cada uma e como elas podem te ajudar a navegar pelo complexo, mas fascinante, mundo dos investimentos.

Minha opinião: Análise Técnica, Sua Nova Ferramenta no Mercado

Parabéns! Você acaba de dar os primeiros passos para desvendar o fascinante mundo da Análise Técnica. Lembre-se que, embora pareça complexa à primeira vista, com estudo e prática, ela se torna uma ferramenta poderosa para entender o comportamento dos preços e tomar decisões mais conscientes no mercado financeiro.

Compreender os conceitos básicos, como o preço desconta tudo, as tendências e o volume, é o ponto de partida. Dominar os padrões gráficos e os indicadores técnicos é o próximo nível, permitindo que você “leia” as mensagens que o mercado envia. E, finalmente, saber diferenciar a análise técnica da fundamentalista, e como elas podem ser complementares, te dará uma visão mais completa e estratégica.

Lembre-se, contudo, que a análise técnica não é uma ciência exata. Ela é uma ferramenta probabilística que, quando usada com disciplina e um bom gerenciamento de risco, pode aumentar suas chances de sucesso. O mercado é dinâmico, e a prática constante é essencial para aprimorar suas habilidades.

E você, já utiliza a análise técnica em seus investimentos? Quais padrões ou indicadores você considera mais úteis? Compartilhe suas experiências e dúvidas nos comentários!

E aí, investidor! Já se perguntou como os grandes nomes do mercado financeiro escolhem suas ações? Aqueles que não se deixam levar pelo “oba-oba” do momento e buscam investimentos sólidos para o longo prazo? A resposta, muitas vezes, está na Análise Fundamentalista. Se você quer ir além do preço da ação e entender o que realmente faz uma empresa valer a pena, este guia é para você!

Neste artigo, vamos desvendar o universo da Análise Fundamentalista de forma didática e prática. Você vai aprender os princípios básicos, os indicadores e múltiplos mais utilizados, e, o mais importante, como aplicar tudo isso na seleção de ações brasileiras. Prepare-se para olhar para as empresas com outros olhos e tomar decisões de investimento muito mais conscientes!

Princípios Básicos da Análise Fundamentalista: Olhando Além do Preço

Pense na Análise Fundamentalista como uma investigação profunda. Em vez de focar apenas no preço de uma ação no mercado (que pode variar por diversos fatores de curto prazo), o analista fundamentalista busca entender o valor intrínseco da empresa. É como comprar uma casa: você não olha só o preço da placa, mas a estrutura, a localização, o estado de conservação, o potencial de valorização, certo? Com as empresas é a mesma coisa!

Os princípios básicos que guiam essa análise são:

•A Empresa é um Negócio, Não Apenas um Ticker: O investidor fundamentalista enxerga a ação como uma pequena parte de um negócio real. Ele se preocupa com a saúde financeira da empresa, sua capacidade de gerar lucros, sua gestão, seu setor de atuação e suas perspectivas futuras. Não é sobre “comprar na baixa e vender na alta” rapidamente, mas sim sobre se tornar sócio de um bom negócio.

•Valor Intrínseco vs. Preço de Mercado: O objetivo é encontrar empresas cujo preço de mercado esteja abaixo do seu valor intrínseco (o valor real da empresa, calculado com base em seus fundamentos). Se o preço está abaixo do valor, é uma oportunidade de compra. Se está acima, pode ser um bom momento para vender ou evitar a compra. É a famosa busca por “ações baratas” ou “empresas de valor”.

•Foco no Longo Prazo: A Análise Fundamentalista é uma estratégia para investidores de longo prazo. As mudanças nos fundamentos de uma empresa e o reconhecimento do seu valor pelo mercado não acontecem da noite para o dia. É preciso paciência e disciplina para colher os frutos dessa abordagem.

•Análise Abrangente: Não se trata de olhar apenas um número. A análise fundamentalista envolve a avaliação de diversos fatores, como:

•Saúde Financeira: Balanço Patrimonial, Demonstração de Resultados (DRE), Fluxo de Caixa.

•Qualidade da Gestão: Quem são os líderes? Eles são competentes e éticos?

•Setor de Atuação: O setor está em crescimento? Há muita concorrência? Quais são as barreiras de entrada?

•Vantagens Competitivas (Moats): O que torna essa empresa única e difícil de ser copiada? (Ex: marca forte, patentes, custos baixos, escala).

•Perspectivas Futuras: A empresa tem planos de expansão? Novas tecnologias? Como ela se posiciona para o futuro?

Em resumo, a Análise Fundamentalista é para quem quer entender o “porquê” por trás dos números, buscando empresas sólidas e com potencial de crescimento sustentável para construir um patrimônio no longo prazo. É uma abordagem que exige estudo e paciência, mas que pode trazer resultados muito consistentes.

Principais Indicadores e Múltiplos Utilizados: O Raio-X da Empresa

Para realizar essa “investigação” profunda, os analistas fundamentalistas utilizam uma série de indicadores e múltiplos financeiros. Eles funcionam como um raio-x da empresa, revelando sua saúde financeira, eficiência operacional e potencial de crescimento. Vamos conhecer os mais importantes:

Indicadores de Rentabilidade:

•Lucro por Ação (LPA): Indica o lucro líquido da empresa dividido pelo número de ações. Um LPA crescente é um bom sinal.

•Retorno sobre o Patrimônio Líquido (ROE): Mostra a capacidade da empresa de gerar lucro a partir do capital próprio investido pelos acionistas. Um ROE alto e consistente é desejável.

•Margem Líquida: Percentual do lucro líquido em relação à receita líquida. Indica a eficiência da empresa em transformar vendas em lucro.

Indicadores de Endividamento:

•Dívida Líquida/EBITDA: Compara a dívida da empresa com sua capacidade de gerar caixa operacional. Um valor baixo indica menor risco de endividamento.

•Liquidez Corrente: Mostra a capacidade da empresa de pagar suas dívidas de curto prazo. Quanto maior, melhor.

Múltiplos de Mercado:

Os múltiplos são ferramentas de comparação que relacionam o preço da ação com algum indicador financeiro da empresa. Eles ajudam a avaliar se uma ação está cara ou barata em relação a seus pares ou ao seu histórico.

•Preço/Lucro (P/L): Um dos múltiplos mais famosos. Divide o preço da ação pelo Lucro por Ação. Um P/L baixo pode indicar que a ação está barata, mas é preciso comparar com empresas do mesmo setor e com o histórico da própria empresa.