E aí, investidor(a)! Se você já se aventurou pelo mundo dos investimentos, provavelmente ouviu falar em “Análise Técnica” ou “Análise Gráfica”. Para muitos, parece um bicho de sete cabeças, cheio de linhas, cores e termos complicados. Mas, calma! Neste guia completo, vamos desmistificar a análise técnica e te mostrar como ela pode ser uma ferramenta poderosa para entender os movimentos do mercado financeiro e, quem sabe, te ajudar a tomar decisões mais informadas.

Enquanto a Análise Fundamentalista foca nos “porquês” (saúde financeira da empresa, cenário econômico, etc.), a Análise Técnica se concentra nos “o quês” e “quando”: o que o preço de um ativo fez no passado e o que ele está fazendo agora, para tentar prever o que ele fará no futuro. Ela parte do princípio de que toda a informação relevante sobre um ativo já está refletida em seu preço. Parece interessante, não é?

Neste artigo, vamos mergulhar nos conceitos básicos da análise técnica, explorar os principais padrões gráficos e indicadores que os traders utilizam, e, por fim, entender as diferenças cruciais entre a análise técnica e a fundamentalista. Prepare-se para começar a enxergar os gráficos com outros olhos!

Conceitos Básicos de Análise Técnica: Os Pilares da Leitura Gráfica

Para começar a entender a análise técnica, é fundamental compreender seus pilares. São eles que sustentam toda a metodologia e nos permitem interpretar os movimentos dos preços. Vamos a eles:

O Preço Desconta Tudo: A Premissa Fundamental

Este é o princípio mais importante da análise técnica. Ele significa que todas as informações disponíveis sobre um ativo – notícias, resultados financeiros, expectativas, eventos políticos, etc. – já estão incorporadas no seu preço atual. Em outras palavras, o mercado é eficiente e reflete rapidamente todas as informações. Portanto, para o analista técnico, não é preciso saber o porquê de um preço estar subindo ou caindo, basta observar o movimento do preço em si.

Os Preços se Movem em Tendências: A Direção do Mercado

Outro pilar fundamental é a ideia de que os preços não se movem de forma aleatória. Eles tendem a seguir uma direção por um determinado período. Existem três tipos principais de tendências:

•Tendência de Alta (Bull Market): Caracterizada por topos e fundos ascendentes. O preço está subindo de forma consistente.

•Tendência de Baixa (Bear Market): Caracterizada por topos e fundos descendentes. O preço está caindo de forma consistente.

•Tendência Lateral (Consolidação): O preço se move dentro de uma faixa, sem uma direção clara. É um período de indecisão no mercado.

Identificar a tendência é crucial, pois a análise técnica busca operar a favor dela. “A tendência é sua amiga”, diz um ditado famoso no mercado.

A História se Repete: A Psicologia do Mercado

Este princípio baseia-se na psicologia humana. Os padrões de comportamento dos investidores tendem a se repetir ao longo do tempo. O medo e a ganância são emoções universais que influenciam as decisões de compra e venda, e essas emoções se manifestam nos gráficos através de padrões de preços. Ao estudar o passado, o analista técnico busca identificar esses padrões para prever movimentos futuros. É como se o mercado tivesse uma “memória” e reagisse de forma semelhante a situações parecidas.

Suporte e Resistência: Pisos e Tetos do Preço

São níveis de preço onde a pressão de compra (suporte) ou de venda (resistência) é historicamente forte o suficiente para interromper ou reverter uma tendência. Pense neles como “pisos” e “tetos” no gráfico:

•Suporte: Um nível de preço onde a demanda (compradores) é forte o suficiente para impedir que o preço caia mais. É um ponto onde o preço tende a “bater e voltar” para cima.

•Resistência: Um nível de preço onde a oferta (vendedores) é forte o suficiente para impedir que o preço suba mais. É um ponto onde o preço tende a “bater e voltar” para baixo.

Quando um suporte é rompido, ele geralmente se torna uma nova resistência, e vice-versa. Esses níveis são dinâmicos e podem ser testados várias vezes.

Volume: O Combustível dos Movimentos

O volume representa a quantidade de ativos negociados em um determinado período. Ele é um indicador importante da força de um movimento de preço:

•Volume Crescente: Confirma a força de uma tendência. Se o preço está subindo com alto volume, a tendência de alta é mais forte. Se está caindo com alto volume, a tendência de baixa é mais forte.

•Volume Decrescente: Pode indicar fraqueza na tendência. Se o preço está subindo com baixo volume, a tendência de alta pode estar perdendo força.

O volume é, portanto, um “combustível” para os movimentos de preço. Sem ele, os movimentos tendem a ser menos significativos.

Com esses conceitos básicos em mente, você já tem uma base sólida para começar a entender como os analistas técnicos interpretam os gráficos. A seguir, vamos explorar os padrões gráficos e indicadores que dão vida a essa análise.

Principais Padrões Gráficos e Indicadores: Decifrando as Mensagens do Mercado

Agora que você já conhece os conceitos básicos, é hora de mergulhar nas ferramentas que os analistas técnicos utilizam para decifrar os gráficos: os padrões gráficos e os indicadores. Eles são como as “palavras” e “frases” que o mercado usa para se comunicar.

Padrões Gráficos: As Figuras que Contam Histórias

Os padrões gráficos são formações visuais que se repetem nos gráficos de preços e que, historicamente, indicam a probabilidade de um determinado movimento futuro. Eles podem ser de continuidade (sinalizam que a tendência atual deve continuar) ou de reversão (sinalizam que a tendência atual pode mudar).

Alguns Padrões de Reversão Comuns:

•Ombro-Cabeça-Ombro (OCO): Um dos padrões mais conhecidos e confiáveis de reversão de alta para baixa. Ele se forma com três picos, sendo o do meio (cabeça) mais alto que os outros dois (ombros). A linha que conecta os fundos dos ombros é chamada de “linha de pescoço”. O rompimento dessa linha, com volume, sinaliza uma provável reversão de tendência.

•Ombro-Cabeça-Ombro Invertido (OCOI): O oposto do OCO, sinalizando uma reversão de baixa para alta. É formado por três vales, com o do meio (cabeça) mais profundo que os outros dois (ombros). O rompimento da linha de pescoço para cima, com volume, indica uma provável reversão de tendência de alta.

•Topo Duplo e Fundo Duplo: Formações que se assemelham à letra “M” (topo duplo) ou “W” (fundo duplo). O topo duplo indica que o preço tentou subir duas vezes e falhou, sinalizando uma possível reversão de alta para baixa. O fundo duplo, por sua vez, indica que o preço tentou cair duas vezes e falhou, sinalizando uma possível reversão de baixa para alta.

Alguns Padrões de Continuidade Comuns:

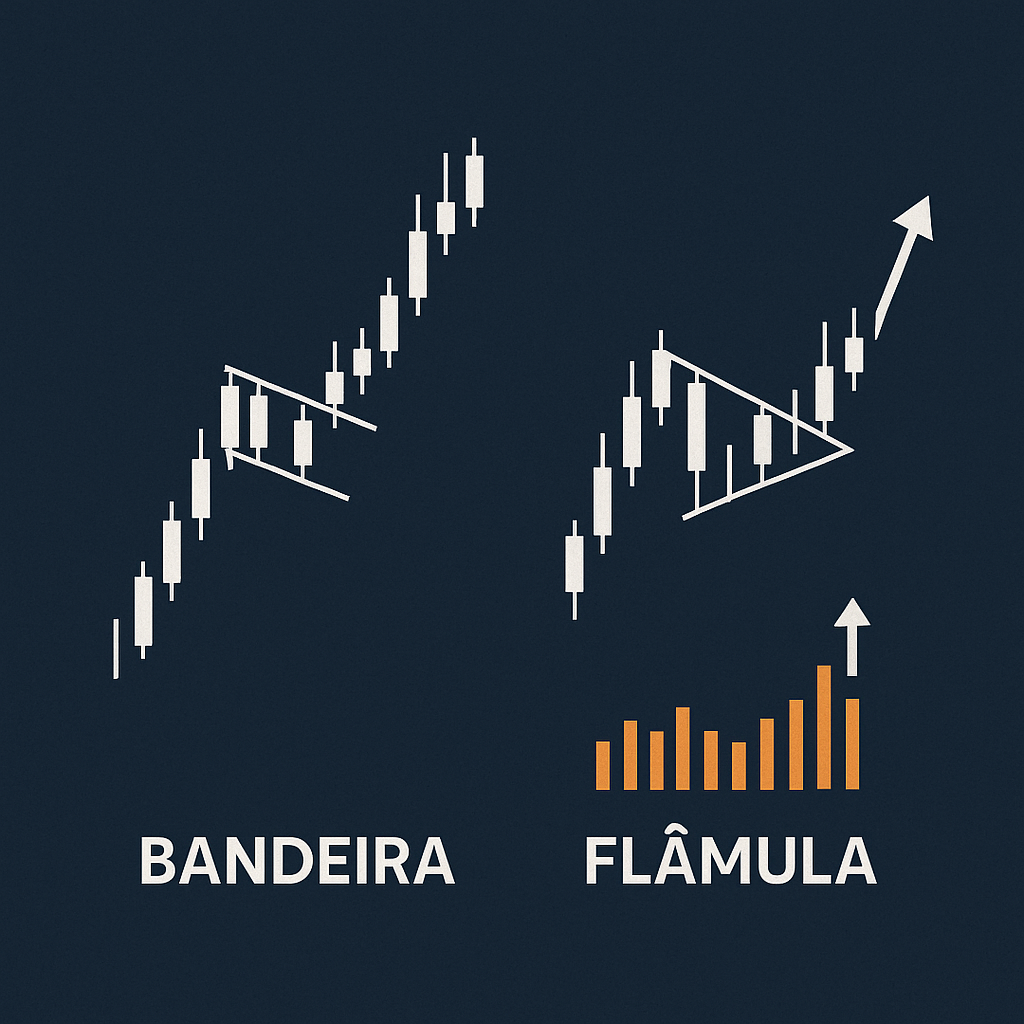

| •Bandeiras e Flâmulas: São padrões de curta duração que se formam após um movimento forte de preço (o “mastro”). A bandeira tem formato retangular e a flâmula, triangular. Ambos indicam uma pausa na tendência antes que o movimento anterior continue. O rompimento da bandeira ou flâmula na direção da tendência anterior, com volume, confirma a continuidade. |

| •Triângulos (Ascendente, Descendente e Simétrico): São padrões que indicam um período de consolidação antes de um rompimento. O triângulo ascendente (com topos na mesma altura e fundos ascendentes) é geralmente de alta. O descendente (com fundos na mesma altura e topos descendentes) é de baixa. O simétrico (com topos descendentes e fundos ascendentes) pode romper para qualquer lado. |

Indicadores Técnicos: As Ferramentas de Medição

Os indicadores técnicos são cálculos matemáticos baseados nos dados de preço e volume de um ativo. Eles são plotados nos gráficos para ajudar a identificar tendências, força dos movimentos, pontos de entrada e saída, e condições de sobrecompra ou sobrevenda.

Alguns Indicadores Populares:

•Médias Móveis (MM): Um dos indicadores mais simples e amplamente utilizados. Ele calcula o preço médio de um ativo em um determinado período. As médias móveis podem ser simples (MMA) ou exponenciais (MME), sendo as exponenciais mais sensíveis às mudanças recentes de preço. Elas ajudam a identificar a direção da tendência e podem servir como suporte ou resistência dinâmicos. O cruzamento de médias móveis de diferentes períodos (ex: MM de 9 dias cruzando a MM de 21 dias) é um sinal comum de compra ou venda.

•Bandas de Bollinger (BB): Compostas por uma média móvel central e duas bandas que se ajustam à volatilidade do preço. Quando as bandas se estreitam, indica baixa volatilidade e uma possível explosão de preço. Quando se alargam, indica alta volatilidade. O preço tende a se manter dentro das bandas, e toques nas extremidades podem indicar sobrecompra (banda superior) ou sobrevenda (banda inferior).

•Índice de Força Relativa (IFR ou RSI): Um oscilador que mede a velocidade e a mudança dos movimentos de preço. Ele varia de 0 a 100. Níveis acima de 70 geralmente indicam sobrecompra (o ativo subiu muito e pode corrigir), e níveis abaixo de 30 indicam sobrevenda (o ativo caiu muito e pode se recuperar). O IFR também pode mostrar divergências com o preço, sinalizando uma possível reversão.

•MACD (Moving Average Convergence Divergence): Um indicador de momento que mostra a relação entre duas médias móveis do preço de um ativo. Ele é composto por duas linhas (MACD e Linha de Sinal) e um histograma. O cruzamento das linhas e a posição do histograma em relação à linha zero fornecem sinais de compra e venda, além de indicar a força e a direção da tendência.

•Volume (já mencionado nos conceitos básicos): Embora seja um conceito básico, o volume também é um indicador crucial. Ele confirma a força dos movimentos de preço. Um rompimento de um padrão gráfico, por exemplo, é muito mais confiável se vier acompanhado de um aumento significativo no volume.

Dominar esses padrões e indicadores exige estudo e prática, mas eles são ferramentas poderosas para quem busca entender a dinâmica dos gráficos e tomar decisões mais assertivas no mercado financeiro. No entanto, é fundamental lembrar que a análise técnica não é uma bola de cristal, mas sim uma ferramenta probabilística. Ela deve ser usada em conjunto com outras análises e sempre com um bom gerenciamento de risco.

Análise Técnica vs. Análise Fundamentalista: Duas Faces da Mesma Moeda?

Você já deve ter percebido que, no mundo dos investimentos, existem duas grandes escolas de análise: a Análise Técnica e a Análise Fundamentalista. Embora ambas busquem um mesmo objetivo – ajudar o investidor a tomar decisões – elas o fazem por caminhos bem distintos. Entender essas diferenças é crucial para saber qual abordagem se encaixa melhor no seu perfil e objetivos.

Análise Fundamentalista: O “Porquê” do Preço

A Análise Fundamentalista é como um detetive que investiga a “saúde” de uma empresa. Ela se aprofunda nos dados financeiros, econômicos e qualitativos para determinar o valor intrínseco de um ativo. O objetivo é descobrir se uma ação está sendo negociada abaixo ou acima do seu valor justo, com base em seus fundamentos. Os analistas fundamentalistas olham para:

•Balanços e Demonstrações de Resultados: Receita, lucro, dívidas, fluxo de caixa, margens, etc.

•Setor de Atuação: Perspectivas de crescimento, concorrência, regulamentação.

•Gestão da Empresa: Qualidade da liderança, governança corporativa.

•Cenário Macroeconômico: Taxa de juros, inflação, PIB, política econômica.

Essa abordagem é geralmente utilizada por investidores de longo prazo, que buscam construir patrimônio e se preocupam com a qualidade e o potencial de crescimento das empresas. Eles acreditam que, no longo prazo, o preço de uma ação tende a convergir para o seu valor intrínseco.

Análise Técnica: O “O Quê” e “Quando” do Preço

Por outro lado, a Análise Técnica é mais como um meteorologista que estuda os padrões climáticos passados para prever o tempo futuro. Ela se concentra exclusivamente nos dados de preço e volume de um ativo, representados em gráficos. A premissa é que o histórico de preços já reflete todas as informações relevantes e que os padrões de comportamento do mercado tendem a se repetir. Os analistas técnicos olham para:

•Gráficos de Preços: Candlesticks, linhas, barras.

•Padrões Gráficos: Topos e fundos, ombro-cabeça-ombro, triângulos, bandeiras.

•Indicadores Técnicos: Médias móveis, IFR, MACD, Bandas de Bollinger.

•Volume de Negociação: Para confirmar a força dos movimentos.

Essa abordagem é mais utilizada por traders de curto e médio prazo, que buscam identificar pontos de entrada e saída para operações rápidas, aproveitando as oscilações do mercado. Eles não se preocupam tanto com o valor intrínseco da empresa, mas sim com a dinâmica da oferta e demanda que move os preços.

Principais Diferenças da análise técnica e da análise fundamentalista

| Característica | Análise Fundamentalista | Análise Técnica |

| Foco Principal | Valor intrínseco da empresa e seus fundamentos | Movimentos de preço e volume no gráfico |

| Horizonte de Tempo | Longo prazo | Curto e médio prazo |

| Dados Analisados | Balanços, DREs, notícias, setor, economia | Preços históricos, volume, padrões gráficos, indicadores |

| Pergunta Chave | “Qual o valor justo da empresa?” | “Para onde o preço vai agora?” |

| Ferramentas | Demonstrações financeiras, relatórios de mercado, notícias | Gráficos, padrões, indicadores técnicos |

| Objetivo | Encontrar empresas sub ou supervalorizadas | Identificar pontos de entrada e saída, tendências |

Qual é a Melhor? Uma Abordagem Complementar

Não existe uma análise “melhor” que a outra. Na verdade, elas são complementares e podem ser utilizadas em conjunto para uma visão mais completa do mercado. Muitos investidores de longo prazo utilizam a análise fundamentalista para selecionar as empresas “certas” e, em seguida, usam a análise técnica para identificar o “momento certo” de comprar ou vender essas ações.

Por exemplo, um investidor pode usar a análise fundamentalista para identificar uma empresa sólida, com bons fundamentos e potencial de crescimento. Depois, ele pode usar a análise técnica para encontrar um bom ponto de entrada, esperando que o preço da ação esteja em um suporte ou formando um padrão de reversão de alta. Da mesma forma, um trader pode usar a análise técnica para suas operações diárias, mas ter um conhecimento básico dos fundamentos pode ajudar a evitar operações em empresas com problemas graves.

Em resumo, a escolha entre uma ou outra (ou a combinação de ambas) dependerá do seu perfil de investidor, dos seus objetivos e do seu horizonte de tempo. O importante é entender as premissas de cada uma e como elas podem te ajudar a navegar pelo complexo, mas fascinante, mundo dos investimentos.

Minha opinião: Análise Técnica, Sua Nova Ferramenta no Mercado

Parabéns! Você acaba de dar os primeiros passos para desvendar o fascinante mundo da Análise Técnica. Lembre-se que, embora pareça complexa à primeira vista, com estudo e prática, ela se torna uma ferramenta poderosa para entender o comportamento dos preços e tomar decisões mais conscientes no mercado financeiro.

Compreender os conceitos básicos, como o preço desconta tudo, as tendências e o volume, é o ponto de partida. Dominar os padrões gráficos e os indicadores técnicos é o próximo nível, permitindo que você “leia” as mensagens que o mercado envia. E, finalmente, saber diferenciar a análise técnica da fundamentalista, e como elas podem ser complementares, te dará uma visão mais completa e estratégica.

Lembre-se, contudo, que a análise técnica não é uma ciência exata. Ela é uma ferramenta probabilística que, quando usada com disciplina e um bom gerenciamento de risco, pode aumentar suas chances de sucesso. O mercado é dinâmico, e a prática constante é essencial para aprimorar suas habilidades.

E você, já utiliza a análise técnica em seus investimentos? Quais padrões ou indicadores você considera mais úteis? Compartilhe suas experiências e dúvidas nos comentários!