E aí, investidor(a)! Nas últimas horas, uma notícia bombástica tomou conta dos noticiários e das redes sociais: hackers teriam roubado R$ 1 bilhão da conta de reserva do Banco Central do Brasil, com tentativas de converter o dinheiro em criptomoedas como Bitcoin e USDT. A manchete, sem dúvida, é alarmante e pode gerar muita preocupação. Mas, como sempre, é fundamental ir além do sensacionalismo e entender o que realmente aconteceu. Afinal, a desinformação pode ser tão prejudicial quanto o próprio ataque cibernético.

Neste artigo, vamos desvendar os fatos por trás dessa história, esclarecendo o papel do Banco Central, quem foi o verdadeiro alvo do ataque e o que isso significa para o sistema financeiro e para você, investidor. Prepare-se para separar o joio do trigo e ter uma visão clara sobre o ocorrido.

O Ataque: Quem Foi o Alvo e o Papel do Banco Central

Primeiramente, é crucial entender que o ataque cibernético não foi diretamente aos sistemas do Banco Central do Brasil, nem houve roubo das reservas do próprio BC. Essa é a principal desinformação que precisa ser corrigida. O alvo foi, na verdade, a C&M Software, uma empresa que atua como prestadora de serviços para diversas instituições financeiras, conectando-as ao sistema do Banco Central.

A C&M Software é uma peça importante na infraestrutura tecnológica do mercado financeiro, facilitando a comunicação e as transações entre bancos e o BC. Os hackers exploraram uma vulnerabilidade nos sistemas dessa empresa, conseguindo acesso a contas de reserva de instituições financeiras (como BMP, Bradesco e outras) que estavam custodiadas no Banco Central. Ou seja, o dinheiro desviado pertencia a essas instituições financeiras, e não diretamente às reservas do Banco Central.

O Banco Central do Brasil, por sua vez, agiu rapidamente. Em comunicados oficiais, o BC confirmou o ataque à C&M Software, mas negou categoricamente que seus próprios sistemas tenham sido afetados ou que qualquer valor de suas reservas tenha sido perdido. O papel do Banco Central, nesse caso, foi de monitorar a situação, garantir a estabilidade do sistema financeiro e colaborar com as investigações. A C&M Software foi, inclusive, desligada do sistema para que as apurações pudessem ocorrer sem riscos adicionais. É fundamental ressaltar que a segurança das reservas do país não foi comprometida.

Criptomoedas e a Tentativa de Lavagem de Dinheiro

Um dos aspectos que mais chamou a atenção nesse caso foi a tentativa dos criminosos de converter parte dos fundos roubados em criptomoedas, como Bitcoin (BTC) e USDT (Tether). Essa estratégia não é nova no mundo do crime cibernético, pois as criptomoedas, por sua natureza descentralizada e global, são frequentemente utilizadas em tentativas de lavagem de dinheiro, visando dificultar o rastreamento dos recursos.

No entanto, as notícias indicam que essa tentativa de lavagem não foi totalmente bem-sucedida. Algumas fontes reportam que a operação foi rapidamente identificada e interrompida por exchanges de criptomoedas ou pelos próprios provedores de serviços financeiros envolvidos. Isso demonstra que, apesar da percepção de anonimato, o ecossistema das criptomoedas tem evoluído em termos de mecanismos de segurança e rastreabilidade, dificultando a ação de criminosos.

A movimentação de grandes volumes de dinheiro, mesmo em criptoativos, costuma deixar rastros que podem ser seguidos por autoridades e empresas especializadas em análise de blockchain. Além disso, a colaboração entre as instituições financeiras, as exchanges de criptomoedas e as autoridades policiais é fundamental para coibir essas práticas e recuperar os valores desviados. A Polícia Federal já está investigando o caso, o que reforça a seriedade com que o incidente está sendo tratado.

Minha opinião: A Importância da Vigilância e da Informação

O recente ataque cibernético à C&M Software, com o desvio de recursos de contas de reserva de instituições financeiras e a tentativa de lavagem via criptomoedas, serve como um lembrete importante da constante ameaça que o mundo digital representa. É um cenário complexo, onde a tecnologia avança, mas também as táticas dos criminosos.

Para você, investidor(a), a principal lição é a importância de buscar informações de fontes confiáveis e de não se deixar levar por manchetes alarmistas. O Banco Central do Brasil agiu com transparência e rapidez ao esclarecer que suas reservas não foram comprometidas, o que reforça a solidez e a segurança do nosso sistema financeiro.

Além disso, o episódio destaca a necessidade de as empresas e instituições financeiras investirem cada vez mais em cibersegurança, protegendo não apenas seus próprios sistemas, mas também os dados e os recursos de seus clientes. A colaboração entre o setor público e privado, juntamente com a vigilância constante, é a chave para combater esses crimes.

Ficou com alguma dúvida sobre este caso ou sobre segurança cibernética no mercado financeiro? Compartilhe suas perguntas e opiniões nos comentários!

E aí, investidor(a)! Sabe aquela história de que “cada fase da vida tem suas prioridades”? Com o dinheiro, não é diferente! O planejamento financeiro não é uma receita de bolo única; ele se adapta, evolui e se transforma junto com você e seus objetivos. Entender o que fazer com seu dinheiro aos 20, 40 ou 60 anos é a chave para construir um futuro sólido e alcançar sua tão sonhada “liberdade com valor”.

Deixar o dinheiro por conta própria ou seguir conselhos genéricos pode ser uma armadilha. Cada década traz desafios e oportunidades únicas, e saber como ajustar suas velas financeiras em cada etapa faz toda a diferença. Vem comigo que eu te guio pelos objetivos, estratégias e, claro, os erros mais comuns em cada faixa etária, para que você faça as melhores escolhas para o seu bolso!

Dos 20 aos 30: A Década da Fundação e dos Primeiros Passos

Essa é a fase da energia, dos aprendizados e, muitas vezes, das primeiras responsabilidades financeiras.

Objetivos Financeiros: Construir sua reserva de emergência (essencial para qualquer investidor!), quitar dívidas de consumo (cartão de crédito, cheque especial), começar a investir (mesmo que pouco!), e talvez planejar a primeira grande compra (carro, intercâmbio).

Ajustes de Estratégia:

Priorize a reserva: Tenha de 6 a 12 meses dos seus gastos essenciais em liquidez diária (Tesouro Selic, CDB de liquidez diária).

Foco no “human capital”: Invista em cursos, qualificações e na sua carreira. Seu maior ativo agora é sua capacidade de gerar renda.

Tolerância a risco: Com um longo horizonte de tempo, você pode assumir mais risco nos investimentos (ações, fundos de ações, FIIs de tijolo), buscando maior rentabilidade.

Exemplo: João, 25 anos, separou R$ 5.000 para reserva de emergência e começou a investir R$ 200/mês em um ETF, pensando no longo prazo.

Erros Comuns: Procrastinar o início dos investimentos, acumular dívidas de juros altos, não ter orçamento ou reserva de emergência, “viver o hoje” sem pensar no amanhã.

Dos 30 aos 40: Consolidação, Família e Aceleração do Patrimônio

Nessa década, a carreira geralmente se estabiliza, e novas responsabilidades (casamento, filhos, casa própria) podem surgir.

Objetivos Financeiros: Comprar o primeiro imóvel, planejar a educação dos filhos, aumentar a poupança para a aposentadoria, e diversificar ainda mais os investimentos.

Ajustes de Estratégia:

Aumente a taxa de poupança: Com a renda mais estável, é hora de economizar uma fatia maior do que você ganha.

Proteção: Considere seguros de vida e de invalidez, essenciais para proteger a família.

Otimize o risco: Continue com boa parte em renda variável, mas comece a olhar para a renda fixa de prazos mais longos (IPCA+) para objetivos específicos.

Exemplo: Maria e Pedro, com 35 anos, já têm a reserva e investem 20% da renda combinada, parte em previdência privada para a aposentadoria e parte em FIIs e ações para o médio prazo.

Erros Comuns: O “lifestyle creep” (aumento de gastos proporcional ao aumento da renda), não planejar os custos com filhos (educação, saúde), subestimar o valor da casa própria e adiar a previdência.

Dos 40 aos 50: O Pico da Acumulação e a Reta Final da Aposentadoria

Esta é a fase em que a renda tende a atingir seu pico, e a corrida para a aposentadoria se intensifica.

Objetivos Financeiros: Acelerar drasticamente a acumulação para a aposentadoria, pagar o financiamento da casa e começar o planejamento sucessório.

Ajustes de Estratégia:

“Catch up” na aposentadoria: Se não começou antes, agora é a hora de acelerar o ritmo. Maximize contribuições para previdência privada.

Revisão do portfólio: Rebalanceie a carteira, garantindo que o risco ainda esteja adequado aos anos restantes até a aposentadoria. Considere reduzir a exposição a ativos muito voláteis se a aposentadoria estiver a menos de 10-15 anos.

Planejamento tributário: Busque estratégias para otimizar o pagamento de impostos, como PGBL para quem faz declaração completa.

Exemplo: Carlos, 48 anos, já tem a casa própria quitada e redirecionou o valor das parcelas para investimentos, focando em fundos multimercados e Tesouro IPCA+ de longo prazo.

Erros Comuns: Não ter uma meta clara de aposentadoria, subestimar os gastos pós-aposentadoria, negligenciar a saúde e a necessidade de seguros, esquecer o planejamento sucessório.

Dos 50 aos 60: Preservação e Preparação para a Nova Fase

A década que antecede a aposentadoria exige um foco redobrado na preservação do capital e na transição.

Objetivos Financeiros: Garantir a sustentabilidade da aposentadoria, quitar todas as dívidas, organizar a sucessão patrimonial e planejar a rotina pós-trabalho.

Ajustes de Estratégia:

Redução gradual de risco: Comece a transferir parte dos investimentos de maior risco (ações) para ativos mais conservadores e geradores de renda (Renda Fixa, FIIs de Renda).

Foco na renda: Priorize ativos que gerem renda passiva consistente para o período da aposentadoria.

Saúde: Planeje os custos com saúde, que tendem a aumentar. Revise planos de saúde.

Exemplo: Ana, 55 anos, realocou parte das ações para FIIs de shoppings e galpões e para títulos do Tesouro IPCA+ com juros semestrais, buscando renda.

Erros Comuns: Pânico ao se aproximar da aposentadoria (vendendo tudo de uma vez), assumir novas dívidas grandes, não ter um orçamento detalhado para a aposentadoria, ignorar o testamento.

Dos 60 aos 70+ (e além): A Década da Renda e do Legado

Aposentadoria chegou! Agora, o foco muda de acumular para preservar e desfrutar do patrimônio.

Objetivos Financeiros: Gerar renda passiva suficiente para cobrir os custos de vida, preservar o capital para durar por toda a vida, e planejar o legado para as próximas gerações.

Ajustes de Estratégia:

Preservação do capital: O foco principal é não perder dinheiro. Invista em ativos de baixo risco e alta liquidez para as despesas diárias.

Renda passiva: Foque em investimentos que pagam dividendos ou juros regularmente (FIIs, Tesouro IPCA+ com juros semestrais, alguns CDBs).

Revisão do planejamento sucessório: Atualize testamentos e doações.

Exemplo: Roberto, 68 anos, vive da renda de seus FIIs e de títulos do Tesouro IPCA+, mantendo uma reserva em Tesouro Selic para imprevistos.

Erros Comuns: Não ter um plano de gastos pós-aposentadoria, gastar demais no início da aposentadoria, ser “generoso demais” com os herdeiros sem antes se assegurar, negligenciar a saúde.

Minha Opinião: O Tempo é Seu Maior Aliado no Planejamento Financeiro

Planejar suas finanças por faixa etária não é apenas um guia, é uma arte de adaptação. O seu maior aliado nessa jornada é o tempo – e o efeito dos juros compostos. Quanto antes você começar, mais fácil será alcançar seus objetivos, independentemente da fase da vida em que você esteja. Os primeiros anos de aporte representam grande parte do seu patrimônio futuro.

A “liberdade com valor” que tanto almejamos no Valor7 é construída passo a passo, década após década. Cada ajuste de estratégia, cada erro evitado e cada objetivo financeiro alcançado te aproxima de uma vida mais tranquila e com propósito. Não deixe para amanhã o que você pode começar a planejar hoje. Sua versão futura vai te agradecer!

Em qual faixa etária você se encontra? Quais são seus maiores desafios ou objetivos financeiros atuais? Compartilhe sua experiência e dúvidas nos comentários abaixo!

E aí, investidor(a)! Já parou para pensar que a “liberdade com valor” que você tanto busca pode começar a ser plantada na infância dos seus filhos, sobrinhos ou netos? Falar sobre dinheiro com crianças pode parecer um bicho de sete cabeças, mas é um dos maiores legados que podemos deixar para as futuras gerações. Afinal, um adulto financeiramente consciente foi, muito provavelmente, uma criança que aprendeu sobre o valor do dinheiro desde cedo.

Educação financeira não é só sobre guardar moedas, é sobre escolhas, planejamento e responsabilidade. Não se trata de criar adultos obcecados por dinheiro, mas sim indivíduos capazes de tomar decisões financeiras inteligentes, que os ajudem a realizar sonhos e a viver com mais tranquilidade. Vem comigo que eu te mostro como tornar esse papo divertido e eficaz, sem traumas e com muitas atividades práticas!

Atividades Práticas por Faixa Etária: Dinheiro que Vira Brincadeira e Aprendizado

A forma de abordar o dinheiro muda conforme a idade da criança. O segredo é adaptar a linguagem e as atividades à capacidade de compreensão de cada fase:

3 a 6 anos (Pré-escolar: O Mundo das Moedas e Notas)

Objetivo: Reconhecer o dinheiro e entender que ele serve para comprar coisas.

Atividades: Brincar de mercadinho, onde a criança usa moedas de brinquedo para “comprar” itens. Usar três potes transparentes (um para “gastar”, um para “poupar”, um para “doar”) e incentivá-las a separar moedas.

Foco: Mostrar a diferença entre “querer” e “precisar”.

7 a 12 anos (Ensino Fundamental: Metas e Orçamento Básico)

Objetivo: Compreender que o dinheiro é fruto do trabalho, planejar gastos e poupar para metas.

Atividades: Envolver a criança nas compras do supermercado, comparando preços e explicando o porquê de certas escolhas. Criar um “quadro de metas” onde a criança cola o desenho de um brinquedo que quer e, ao lado, as moedas que precisa poupar para atingir o valor. Introduzir a ideia de pequenos “trabalhos” (arrumar a cama, ajudar na louça) para ganhar uma mesada simbólica.

Foco: Entendimento de esforço para ganhar, planejamento para poupar e o conceito de “escolhas” (se gastar em A, não pode gastar em B).

13 a 18 anos (Adolescência: Independência e os Primeiros Investimentos)

Objetivo: Entender o valor do trabalho, planejar orçamentos maiores, lidar com crédito/débito e conhecer investimentos.

Atividades: Incentivar a criação de um orçamento pessoal para gastos com lazer, lanches e roupas. Envolver o adolescente no planejamento de viagens em família, mostrando os custos. Abrir uma conta bancária simples (com supervisão) e explicar o funcionamento de um cartão de débito. Introduzir conceitos de juros (ao poupar e ao “pegar emprestado”) e a ideia de investir em algo simples (ex: Tesouro Direto).

Foco: Autonomia financeira, planejamento de longo prazo e as bases para o mundo dos investimentos.

Como Falar Sobre Dinheiro Sem Criar Traumas: Transparência e Exemplos

O tema “dinheiro” não deve ser um tabu em casa. Falar abertamente e de forma didática é crucial para evitar medos ou distorções:

Seja Transparente (com moderação): Não é preciso expor as finanças da família, mas ser honesto sobre a existência de um orçamento, os limites de gastos e a importância de poupar. Se a família passa por um aperto, explique de forma simples, focando nas soluções.

Evite Linguagem Negativa: Não use frases como “dinheiro é sujo”, “somos pobres” ou “dinheiro não dá em árvore” de forma pejorativa. Prefira “dinheiro é um recurso que ganhamos com trabalho”, “precisamos cuidar do nosso dinheiro”.

Seja o Exemplo: Seus filhos aprendem muito mais com o que você faz do que com o que você fala. Se você tem um orçamento, poupa e fala sobre suas decisões financeiras (mesmo que simples), eles absorverão isso.

Ensine o Valor, Não o Preço: Mostre que o dinheiro é uma ferramenta para alcançar sonhos e não um fim em si mesmo. Valorize o trabalho e o esforço por trás do dinheiro.

Mesadas e Primeiros Investimentos: Dando Asas à Autonomia Financeira

A mesada é uma ferramenta poderosa para a educação financeira, pois oferece à criança a oportunidade de gerenciar seu próprio dinheiro:

Mesada:

Quando começar: Geralmente a partir dos 6-7 anos, quando a criança já sabe somar e subtrair.

Valor: Deve ser um valor que permita a criança ter escolhas (comprar algo que quer, ou poupar para algo maior), mas que não a livre de todas as responsabilidades. Ajuste o valor conforme a idade e as despesas que ela passa a ter.

Regras Claras: Defina o que a mesada deve cobrir (ex: brinquedos, figurinhas) e o que os pais ainda bancam (ex: material escolar, passeios). Decidam a frequência (semanal para os menores, quinzenal/mensal para os maiores).

Não use como punição: A mesada deve ser um instrumento educativo, não uma forma de castigo ou recompensa por desempenho escolar.

Primeiros Investimentos:

Poupe para o que quiser: Incentive a poupar para uma meta específica (um brinquedo, um jogo), mostrando o poder da acumulação.

Cofre e Potes: Comece com o simples cofrinho. Evolua para os potes “Gastar”, “Poupar”, “Doar”.

Conta Poupança / CDB de Liquidez Diária: Para adolescentes, abrir uma conta poupança ou um CDB de liquidez diária (no nome dos pais ou em nome do menor com autorização legal) pode ser o primeiro contato com o banco e os juros. Mostre o extrato e explique o que é o rendimento.

Tesouro Direto / Fundos Simples (para maiores): Com adolescentes, já é possível mostrar o Tesouro Direto Selic ou até mesmo a ideia de um Fundo de Investimento mais conservador, explicando como o dinheiro “trabalha” e rende ao longo do tempo.

Minha Opinião: Semear Hoje para Colher Liberdade Amanhã

A educação financeira para crianças é um dos investimentos mais valiosos que podemos fazer. É o alicerce para que elas, no futuro, construam sua própria “liberdade com valor”, sem depender de muletas financeiras ou cair em armadilhas de consumo. Não se trata de transformar a infância em um cursinho de economia, mas de integrar o dinheiro como parte natural e importante da vida.

Comece cedo, seja paciente, use a criatividade e, acima de tudo, seja o exemplo. Seus filhos merecem ter as ferramentas para gerenciar seus recursos com sabedoria, planejar o futuro e tomar decisões que os levarão a uma vida adulta mais consciente e plena. O dinheiro é uma ferramenta, e ensiná-los a usá-la bem é dar a eles o poder de construir o mundo que desejam!

Como você aborda a educação financeira com as crianças da sua família? Tem alguma dica ou experiência para compartilhar? Deixe seu comentário abaixo!

E aí, investidor(a)! O amor está no ar… e o dinheiro também! Se você já viveu ou vive em um relacionamento, sabe que as finanças podem ser tanto um pilar sólido quanto um campo minado para o casal. Afinal, a maneira como cada um lida com o dinheiro – seus hábitos, medos e sonhos – pode gerar atritos ou, se bem gerenciada, fortalecer ainda mais a parceria rumo à “liberdade com valor”.

Discutir dinheiro não precisa ser sinônimo de briga. Pelo contrário! É uma oportunidade de alinhar expectativas, planejar o futuro e construir um patrimônio conjunto que sirva aos objetivos de ambos. Conflitos financeiros são comuns, mas evitá-los ou resolvê-los de forma saudável é a chave para uma vida a dois mais tranquila e próspera. Vem comigo que eu te mostro os modelos de gestão, como se comunicar efetivamente e planejar as metas financeiras juntos!

Modelos de Gestão Financeira Compartilhada: Encontrando o Equilíbrio para Vocês

Não existe uma fórmula mágica para todos os casais, pois cada relacionamento tem sua dinâmica e seus “combinados”. A beleza está em encontrar o modelo que funciona melhor para ambos, com transparência e respeito. Aqui estão os principais modelos de gestão financeira que os casais adotam:

Tudo Junto (Conta Única):

Como funciona: Todas as rendas vão para uma conta conjunta, e todas as despesas são pagas por ela. É a união total dos recursos.

Vantagens: Facilita o controle total das finanças do casal, promove a transparência máxima e o senso de “nós”. Ideal para quem compartilha todos os objetivos e não se importa em abrir mão da individualidade financeira.

Desvantagens: Pode gerar conflitos se um dos parceiros gasta mais que o outro ou tem hábitos muito diferentes. Exige muita confiança e alinhamento.

Separado, com Conta Conjunta para Despesas Compartilhadas:

Como funciona: Cada um mantém sua conta individual, recebe seu salário nela e tem liberdade para gerenciar seus gastos pessoais. Uma terceira conta conjunta é criada apenas para as despesas da casa (aluguel, contas de consumo, supermercado, etc.), para a qual ambos contribuem.

Vantagens: Mantém a autonomia individual e evita conflitos por gastos pessoais. É um bom meio-termo entre a união total e a separação completa.

Desvantagens: Pode ser complexo calcular a proporção da contribuição e exige disciplina para transferir os valores para a conta conjunta.

Proporcional à Renda:

Como funciona: Semelhante ao modelo anterior, mas a contribuição para as despesas conjuntas é proporcional à renda de cada um. Se um ganha 60% da renda total do casal, contribui com 60% das despesas compartilhadas.

Vantagens: Mais justo para casais com rendas muito diferentes, evitando sobrecarga para quem ganha menos.

Desvantagens: Pode gerar descontentamento se houver percepção de que um parceiro gasta mais do que o outro em despesas pessoais, ou se um sente que o outro “depende” financeiramente.

Totalmente Separado:

Como funciona: Cada um cuida das suas finanças individualmente, sem contas conjuntas. As despesas compartilhadas são divididas por acordos pontuais (ex: um paga o aluguel, o outro o supermercado).

Vantagens: Autonomia total e menos atrito com hábitos de consumo diferentes.

Desvantagens: Dificulta o planejamento de metas conjuntas (viagens, casa, filhos) e pode gerar sensação de “divisão” ao invés de parceria.

Comunicação Efetiva Sobre Dinheiro: A Ponte para o Entendimento

Não importa qual modelo vocês escolham, a comunicação é a cola que mantém tudo funcionando. Falar sobre dinheiro abertamente e sem tabus é o segredo para evitar os principais conflitos:

Reuniões Financeiras Regulares: Marque um “encontro” semanal ou quinzenal para falar sobre o orçamento, contas a pagar, objetivos. Pode ser um café ou um jantar, tornando o momento agradável. Isso evita surpresas e atrasos.

Sejam Transparentes: Compartilhem seus salários, dívidas (atuais e antigas), hábitos de consumo e medos financeiros. A honestidade constrói confiança.

Ouça com Empatia: Antes de julgar ou criticar um gasto do parceiro, tente entender o porquê. Às vezes, o que parece um gasto fútil para um, tem um valor emocional para o outro. Foque em soluções, não em culpar.

Estabeleçam Regras Claras: Decidam juntos qual o limite para gastos individuais sem precisar consultar o outro. Por exemplo, “gastos acima de R$ 500,00 precisam ser conversados”.

Respeitem as Diferenças: Um pode ser poupador e o outro gastador. Ao invés de brigar, busquem um meio-termo. O poupador pode ajudar o gastador a ter disciplina, e o gastador pode trazer leveza para o poupador.

Planejamento Conjunto de Metas Financeiras: Construindo o Futuro a Dois

Ter objetivos em comum é o que move um casal. E transformá-los em metas financeiras concretas é o primeiro passo para alcançá-los:

Identifiquem os Sonhos em Comum: Conversem sobre o que vocês querem para o futuro: uma casa, uma viagem, a educação dos filhos, a aposentadoria dos sonhos. Escrevam tudo.

Definam Prioridades: Com tantos sonhos, nem tudo pode ser feito ao mesmo tempo. Priorizem as metas de curto (até 1 ano), médio (1 a 5 anos) e longo prazo (acima de 5 anos).

Estabeleçam Prazos e Valores: Para cada meta, definam um prazo realista e quanto de dinheiro será necessário. Quebrem metas grandes em pequenas etapas.

Criem um Orçamento e Plano de Ação Conjunto: Como o dinheiro de vocês será usado para alcançar essas metas? Quanto cada um vai economizar por mês para a viagem, para a entrada da casa? Incluam esses valores no orçamento do casal.

Acompanhem e Reavaliem: O planejamento financeiro não é estático. Reúnam-se periodicamente para ver o progresso das metas, ajustar o orçamento se necessário e celebrar as conquistas.

Minha Opinião: Amor e Dinheiro Podem Andar de Mãos Dadas

Finanças para casais não é sobre “o meu” e “o seu”, mas sobre “o nosso”. A verdadeira “liberdade com valor” em um relacionamento vem quando ambos estão alinhados, comunicam-se abertamente e trabalham juntos para construir um futuro próspero. Conflitos com dinheiro são inevitáveis, mas a forma como são gerenciados pode fortalecer ou enfraquecer a união.

Priorizem a conversa, a empatia e o planejamento conjunto. O dinheiro, quando bem administrado a dois, se torna uma ferramenta poderosa para realizar sonhos, fortalecer a parceria e viver uma vida mais plena e tranquila.

Qual modelo de gestão financeira funciona melhor para o seu relacionamento? Como vocês lidam com as conversas sobre dinheiro em casa? Compartilhe suas dicas e experiências nos comentários abaixo!

E aí, investidor(a)! O amor está no ar… e o dinheiro também! Se você já viveu ou vive em um relacionamento, sabe que as finanças podem ser tanto um pilar sólido quanto um campo minado para o casal. Afinal, a maneira como cada um lida com o dinheiro – seus hábitos, medos e sonhos – pode gerar atritos ou, se bem gerenciada, fortalecer ainda mais a parceria rumo à “liberdade com valor”.

Discutir dinheiro não precisa ser sinônimo de briga. Pelo contrário! É uma oportunidade de alinhar expectativas, planejar o futuro e construir um patrimônio conjunto que sirva aos objetivos de ambos. Conflitos financeiros são comuns, mas evitá-los ou resolvê-los de forma saudável é a chave para uma vida a dois mais tranquila e próspera. Vem comigo que eu te mostro os modelos de gestão, como se comunicar efetivamente e planejar as metas financeiras juntos!

Modelos de Gestão Financeira Compartilhada: Encontrando o Equilíbrio para Vocês

Não existe uma fórmula mágica para todos os casais, pois cada relacionamento tem sua dinâmica e seus “combinados”. A beleza está em encontrar o modelo que funciona melhor para ambos, com transparência e respeito. Aqui estão os principais modelos de gestão financeira que os casais adotam:

Tudo Junto (Conta Única):

Como funciona: Todas as rendas vão para uma conta conjunta, e todas as despesas são pagas por ela. É a união total dos recursos.

Vantagens: Facilita o controle total das finanças do casal, promove a transparência máxima e o senso de “nós”. Ideal para quem compartilha todos os objetivos e não se importa em abrir mão da individualidade financeira.

Desvantagens: Pode gerar conflitos se um dos parceiros gasta mais que o outro ou tem hábitos muito diferentes. Exige muita confiança e alinhamento.

Separado, com Conta Conjunta para Despesas Compartilhadas:

Como funciona: Cada um mantém sua conta individual, recebe seu salário nela e tem liberdade para gerenciar seus gastos pessoais. Uma terceira conta conjunta é criada apenas para as despesas da casa (aluguel, contas de consumo, supermercado, etc.), para a qual ambos contribuem.

Vantagens: Mantém a autonomia individual e evita conflitos por gastos pessoais. É um bom meio-termo entre a união total e a separação completa.

Desvantagens: Pode ser complexo calcular a proporção da contribuição e exige disciplina para transferir os valores para a conta conjunta.

Proporcional à Renda:

Como funciona: Semelhante ao modelo anterior, mas a contribuição para as despesas conjuntas é proporcional à renda de cada um. Se um ganha 60% da renda total do casal, contribui com 60% das despesas compartilhadas.

Vantagens: Mais justo para casais com rendas muito diferentes, evitando sobrecarga para quem ganha menos.

Desvantagens: Pode gerar descontentamento se houver percepção de que um parceiro gasta mais do que o outro em despesas pessoais, ou se um sente que o outro “depende” financeiramente.

Totalmente Separado:

Como funciona: Cada um cuida das suas finanças individualmente, sem contas conjuntas. As despesas compartilhadas são divididas por acordos pontuais (ex: um paga o aluguel, o outro o supermercado).

Vantagens: Autonomia total e menos atrito com hábitos de consumo diferentes.

Desvantagens: Dificulta o planejamento de metas conjuntas (viagens, casa, filhos) e pode gerar sensação de “divisão” ao invés de parceria.

Comunicação Efetiva Sobre Dinheiro: A Ponte para o Entendimento

Não importa qual modelo vocês escolham, a comunicação é a cola que mantém tudo funcionando. Falar sobre dinheiro abertamente e sem tabus é o segredo para evitar os principais conflitos:

Reuniões Financeiras Regulares: Marque um “encontro” semanal ou quinzenal para falar sobre o orçamento, contas a pagar, objetivos. Pode ser um café ou um jantar, tornando o momento agradável. Isso evita surpresas e atrasos.

Sejam Transparentes: Compartilhem seus salários, dívidas (atuais e antigas), hábitos de consumo e medos financeiros. A honestidade constrói confiança.

Ouça com Empatia: Antes de julgar ou criticar um gasto do parceiro, tente entender o porquê. Às vezes, o que parece um gasto fútil para um, tem um valor emocional para o outro. Foque em soluções, não em culpar.

Estabeleçam Regras Claras: Decidam juntos qual o limite para gastos individuais sem precisar consultar o outro. Por exemplo, “gastos acima de R$ 500,00 precisam ser conversados”.

Respeitem as Diferenças: Um pode ser poupador e o outro gastador. Ao invés de brigar, busquem um meio-termo. O poupador pode ajudar o gastador a ter disciplina, e o gastador pode trazer leveza para o poupador.

Planejamento Conjunto de Metas Financeiras: Construindo o Futuro a Dois

Ter objetivos em comum é o que move um casal. E transformá-los em metas financeiras concretas é o primeiro passo para alcançá-los:

Identifiquem os Sonhos em Comum: Conversem sobre o que vocês querem para o futuro: uma casa, uma viagem, a educação dos filhos, a aposentadoria dos sonhos. Escrevam tudo.

Definam Prioridades: Com tantos sonhos, nem tudo pode ser feito ao mesmo tempo. Priorizem as metas de curto (até 1 ano), médio (1 a 5 anos) e longo prazo (acima de 5 anos).

Estabeleçam Prazos e Valores: Para cada meta, definam um prazo realista e quanto de dinheiro será necessário. Quebrem metas grandes em pequenas etapas.

Criem um Orçamento e Plano de Ação Conjunto: Como o dinheiro de vocês será usado para alcançar essas metas? Quanto cada um vai economizar por mês para a viagem, para a entrada da casa? Incluam esses valores no orçamento do casal.

Acompanhem e Reavaliem: O planejamento financeiro não é estático. Reúnam-se periodicamente para ver o progresso das metas, ajustar o orçamento se necessário e celebrar as conquistas.

Minha Opinião: Amor e Dinheiro Podem Andar de Mãos Dadas

Finanças para casais não é sobre “o meu” e “o seu”, mas sobre “o nosso”. A verdadeira “liberdade com valor” em um relacionamento vem quando ambos estão alinhados, comunicam-se abertamente e trabalham juntos para construir um futuro próspero. Conflitos com dinheiro são inevitáveis, mas a forma como são gerenciados pode fortalecer ou enfraquecer a união.

Priorizem a conversa, a empatia e o planejamento conjunto. O dinheiro, quando bem administrado a dois, se torna uma ferramenta poderosa para realizar sonhos, fortalecer a parceria e viver uma vida mais plena e tranquila.

Qual modelo de gestão financeira funciona melhor para o seu relacionamento? Como vocês lidam com as conversas sobre dinheiro em casa? Compartilhe suas dicas e experiências nos comentários abaixo!

E aí, investidor(a)! Em um mundo onde somos bombardeados por opções de consumo e complexidade financeira, a ideia de “simplificar” pode parecer um contrassenso. Mas e se eu te disser que menos pode ser muito mais, especialmente quando o assunto é o seu dinheiro? Essa é a essência do Minimalismo Financeiro, uma filosofia que busca clareza, intencionalidade e, acima de tudo, a sua verdadeira “liberdade com valor“.

Não se trata de abrir mão de tudo ou viver com pouco. É sobre eliminar o excesso – seja em gastos desnecessários, dívidas que sufocam ou investimentos que complicam mais do que ajudam – para focar no que realmente importa para a sua prosperidade. Viver com menos, mas com mais propósito, pode ser o segredo para uma vida financeira mais leve e abundante. Vem comigo que eu te mostro como o minimalismo pode transformar suas finanças!

Princípios do Minimalismo Aplicados às Finanças: Menos Bagagem, Mais Caminho

O minimalismo, em sua raiz, é sobre intencionalidade e valor. Quando aplicado às finanças, ele se traduz em princípios práticos que nos guiam para decisões mais conscientes:

Identifique Seus Valores e Prioridades: Antes de gastar ou investir, pergunte-se: isso está alinhado com meus valores? Me aproxima dos meus objetivos (liberdade financeira, tempo com a família, uma experiência)? O minimalismo financeiro sugere um consumo consciente, onde cada real gasto tem um propósito claro e te traz valor real.

Diferencie Necessidade de Desejo: Entender essa diferença é o ponto de partida. Minimalistas financeiros buscam satisfazer suas necessidades de forma eficiente e são seletivos com seus desejos, evitando gastos impulsivos ou por pressão social.

Elimine o Excesso e o Supérfluo: Olhe para sua vida financeira como um armário lotado. Quais são as “roupas” que você não usa mais? Podem ser assinaturas de serviços não utilizados, dívidas desnecessárias, gastos com bens que não trazem alegria duradoura ou investimentos complexos que você mal entende. O objetivo é remover o que drena sua energia e seu dinheiro.

Foque em Experiências, Não em Posses: Muitas vezes, a busca por ter mais bens materiais nos prende em um ciclo de consumo. O minimalismo inverte essa lógica, priorizando investimentos em experiências, aprendizado e crescimento pessoal, que geram retornos mais significativos para a vida.

Redução de Complexidade na Gestão Financeira: Simplifique sua Vida e sua Mente

A gestão financeira pode ser esmagadora com tantas contas, cartões e investimentos. O minimalismo propõe uma abordagem mais limpa e direta:

Simplifique Seu Orçamento: Em vez de planilhas gigantes com categorias infinitas, use métodos mais simples (como a regra 50/30/20: 50% para necessidades, 30% para desejos, 20% para poupança e dívidas) ou aplicativos intuitivos. O importante é que seja fácil de manter e visualizar.

Consolide Contas e Dívidas: Ter muitas contas bancárias, cartões de crédito ou empréstimos espalhados dificulta o controle. Avalie consolidar suas dívidas em uma única com juros menores e considere reduzir o número de contas e cartões para aqueles que realmente utiliza e que oferecem benefícios claros.

Automatize Suas Finanças: Configure pagamentos automáticos para contas, transferências automáticas para poupança e investimentos. Isso tira a “decisão” de poupar do dia a dia e garante que suas prioridades financeiras sejam cumpridas sem esforço manual.

Digitalize e Descomplique: Use apps de bancos e investimentos que ofereçam uma visão clara do seu patrimônio. Livre-se de papelada desnecessária e organize seus documentos importantes em formato digital para fácil acesso e menos bagunça.

Foco em Investimentos Essenciais: Renda Simples para um Futuro Sólido

O minimalismo financeiro também se aplica à sua carteira de investimentos. A ideia é evitar a “paralisia por análise” e focar em estratégias comprovadas e de baixa manutenção, que geram bons resultados sem exigir dedicação excessiva:

Invista em Conhecimento: Antes de qualquer aplicação, invista em entender o básico: juros compostos, inflação, diversificação. Esse é o investimento mais essencial de todos.

Prefira o Simples e Diversificado: Para a maioria dos investidores, fundos de índice (ETFs) de baixo custo ou fundos de investimento com estratégias claras e diversificadas são excelentes opções. Eles oferecem diversificação automática e evitam a necessidade de escolher ações ou ativos individuais, reduzindo a complexidade.

Evite o “Ruído” do Mercado: Minimalistas financeiros não perseguem a “próxima grande novidade” ou tentam adivinhar o mercado. Eles focam em estratégias de longo prazo, como “comprar e manter” (buy and hold), e ignoram as flutuações diárias que geram estresse e podem levar a decisões ruins.

Defina o “Suficiente”: No minimalismo, entender o “suficiente” é crucial. Em investimentos, isso significa ter clareza sobre quanto capital você precisa para alcançar seus objetivos (aposentadoria, moradia, etc.) e evitar a corrida incessante por “mais”, que pode levar a riscos desnecessários.

Minha Opinião: A Liberdade que Nasce da Simplicidade

O Minimalismo Financeiro não é uma dieta restritiva para o seu bolso, mas uma desintoxicação. É a busca por clareza, propósito e paz de espírito em relação ao dinheiro. Ao reduzir a complexidade, eliminar o supérfluo e focar em investimentos que realmente importam, você não apenas prospera financeiramente, mas também libera tempo e energia para o que verdadeiramente nutre sua vida.

Essa abordagem se alinha perfeitamente com a “liberdade com valor” que o Valor7 prega. É entender que a verdadeira riqueza não está no acúmulo sem fim, mas na capacidade de usar seus recursos de forma intencional para construir a vida que você deseja. Simplifique para prosperar, investidor(a)!

Você já aplica o minimalismo em alguma área da sua vida? Como ele impacta suas finanças? Compartilhe suas experiências e dúvidas nos comentários abaixo!

E aí, investidor(a)! Já se pegou tomando uma decisão de investimento que, em retrospectiva, pareceu totalmente irracional? Ou talvez tenha se arrependido de ter vendido um ativo no fundo ou comprado no topo, impulsionado pelo medo ou pela euforia? Não se preocupe, você não está sozinho! Nossos cérebros, por mais incríveis que sejam, vêm com alguns “defeitos de fábrica” que Morgan Housel, em seu aclamado livro A Psicologia Financeira, e outros autores da área de Finanças Comportamentais exploram profundamente. Esses são os vieses comportamentais, atalhos mentais que afetam drasticamente nossas decisões financeiras.

Entender essas armadilhas cognitivas é o primeiro passo para construir sua “liberdade com valor” de forma mais consciente e, principalmente, mais lucrativa no longo prazo. Não se trata de ser o mais inteligente, mas de ser o mais racional, disciplinado e de reconhecer quando a emoção está tentando tomar as rédeas do seu bolso. Vem comigo que eu te explico as principais armadilhas e como superá-las!

Principais Armadilhas Cognitivas em Investimentos: Onde o Cérebro Engana

Nossos vieses são como truques da mente que nos fazem desviar da lógica. No mundo dos investimentos, eles podem ser bem caros:

Viés da Confirmação: Ah, esse é clássico! Tendemos a buscar e interpretar informações que confirmem nossas crenças preexistentes, ignorando ou desqualificando tudo que as contradiga.

Exemplo: Você acredita que a ação X vai subir e só lê notícias ou análises que reforçam essa ideia, ignorando os sinais de alerta.

Viés da Ancoragem: Sua mente “ancora” em uma informação inicial (que pode ser irrelevante) e a usa como referência para todas as decisões subsequentes.

Exemplo: Você compra uma ação a R$ 50,00. Mesmo que a realidade da empresa mude e o preço caia para R$ 20,00, você “ancora” nos R$ 50,00 e acha que está “barata” ou que vai “voltar ao preço de compra”.

Viés da Disponibilidade: Damos mais peso a informações que são mais fáceis de lembrar ou que nos vêm à mente rapidamente (geralmente por serem recentes ou emocionalmente marcantes).

Exemplo: Após ver notícias sobre uma crise específica, você superestima a chance de uma nova crise global, ou compra uma ação “da moda” porque todo mundo está falando dela.

Excesso de Confiança: Acreditamos que somos melhores, mais espertos ou temos mais controle do que realmente temos. Leva a operar demais, subestimar riscos e diversificar de menos.

Exemplo: Após algumas operações de sucesso, você se acha um gênio da bolsa e começa a fazer apostas maiores e mais arriscadas.

Aversão à Perda: A dor de uma perda é psicologicamente duas vezes mais forte que o prazer de um ganho equivalente. Isso nos faz segurar ativos que estão caindo na esperança de “não realizar o prejuízo”.

Exemplo: Você tem um investimento que está perdendo 20%, mas se recusa a vendê-lo, enquanto realiza lucros rápidos em outro investimento que subiu 5%.

Efeito Manada: A tendência de seguir o comportamento da maioria, mesmo que não seja racional.

Exemplo: Comprar ativos na euforia (porque “todo mundo” está comprando) ou vender no pânico (porque “todo mundo” está vendendo), sem analisar os fundamentos.

Como Reconhecer e Superar Vieses: O Autoconhecimento é a Chave

O primeiro passo para dominar seus vieses é a autoconsciência. Saber que eles existem e como eles podem agir é meio caminho andado. Depois, algumas estratégias podem te ajudar:

Eduque-se Constantemente: Quanto mais você entende sobre economia, finanças e, principalmente, finanças comportamentais, mais ferramentas você terá para identificar os vieses em ação.

Crie um “Diário” de Decisões: Anote suas decisões de investimento, o porquê delas e o resultado. Isso te ajuda a identificar padrões de comportamento irracional ao longo do tempo.

Respire Fundo! Dê um Tempo: Evite decisões financeiras sob forte emoção (euforia ou pânico). Quando a tentação de agir impulsivamente surgir, dê um tempo (algumas horas ou até dias) para que a emoção esfrie e a razão retorne.

Busque Opiniões Divergentes: Se você só busca informações que confirmam suas ideias, force-se a procurar argumentos contrários. Isso te ajuda a ter uma visão mais equilibrada.

Tenha um Mentor ou Conselheiro: Um profissional ou alguém experiente pode oferecer uma perspectiva externa e mais racional, ajudando a identificar vieses que você não percebe em si mesmo.

Estratégias para Decisões Mais Racionais: O Plano Bate a Emoção

Superar vieses não significa eliminá-los (eles fazem parte da natureza humana), mas sim criar sistemas e processos que minimizem seu impacto:

Defina Seus Objetivos Claramente: Antes de investir, saiba o porquê, o para quê e o para quando. Metas claras ajudam a manter o foco e evitar desvios emocionais.

Crie um Plano de Investimento e Cumpra-o: Desenvolva uma estratégia de investimento alinhada ao seu perfil de risco e objetivos (ex: alocação de ativos, estratégia de diversificação, rebalanceamento periódico) e comprometa-se a segui-lo. O plano é seu mapa para a racionalidade.

Automatize o Que Puder: Programe aportes automáticos mensais. Isso combate o viés de procrastinação e o medo de investir em momentos de baixa. A disciplina supera a emoção.

Diversifique Sempre: A diversificação é uma das defesas mais poderosas contra o excesso de confiança e a aversão à perda. Se um ativo vai mal, outros podem compensar, suavizando as perdas e o impacto emocional.

Foque no Longo Prazo: A maioria dos vieses se manifesta no curto prazo, impulsionados pelas flutuações diárias do mercado. Uma mentalidade de longo prazo (como a que Morgan Housel defende em seu livro) reduz a tentação de reagir impulsivamente a cada notícia ou queda.

Minha Opinião: O Maior Ativo Não é o Dinheiro, é a Sua Mente

No caminho para a “liberdade com valor”, a maior batalha não é contra o mercado, mas contra nós mesmos. Nossos vieses comportamentais são como ventos que tentam desviar nosso barco financeiro. Reconhecê-los e ter estratégias para mitigar seus efeitos é um superpoder que poucos investidores desenvolvem.

Não somos máquinas, somos seres humanos com emoções e atalhos mentais. Mas podemos ser investidores mais conscientes. Ao entender a psicologia do dinheiro, você não apenas melhora suas decisões de investimento, mas também constrói uma relação mais saudável e menos estressante com suas finanças. Invista em você, invista na sua mente, e seu patrimônio colherá os frutos dessa sabedoria!

Qual viés comportamental você mais identifica em suas próprias decisões financeiras? Como você tenta superá-lo? Compartilhe suas experiências e dicas nos comentários abaixo!

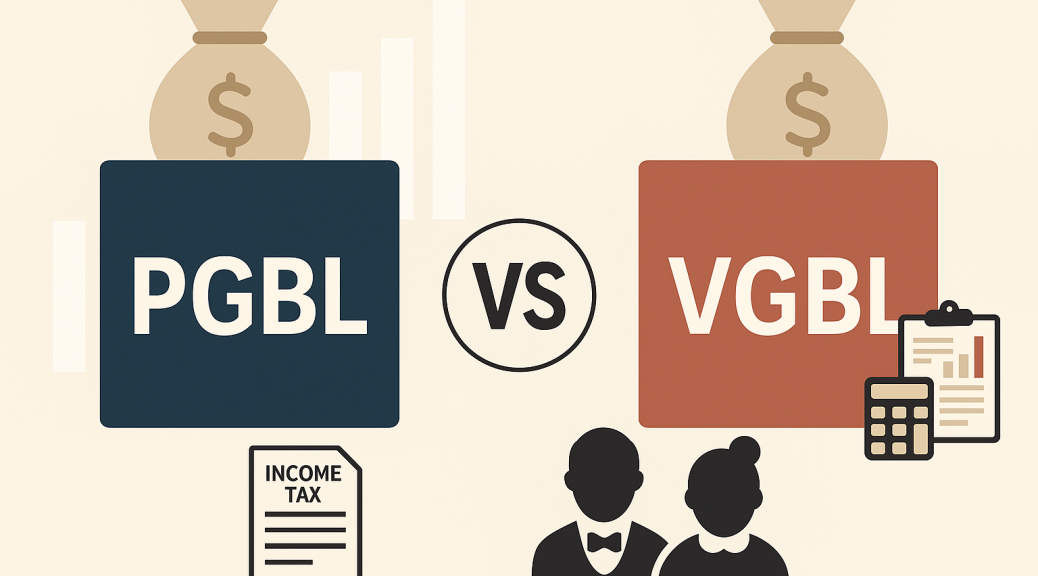

E aí, investidor(a)! Quando o assunto é planejar o futuro e garantir uma aposentadoria mais tranquila, dois nomes surgem com frequência no universo da previdência privada: PGBL e VGBL. Mas, para muitos, essas siglas ainda soam como um mistério, e a dúvida sobre qual escolher é mais comum do que se imagina. Se você já se pegou pensando “qual é o melhor para mim?“, “qual a diferença entre eles?” ou “como isso afeta meu Imposto de Renda?”, você veio ao lugar certo!

Vamos desvendar o PGBL (Plano Gerador de Benefício Livre) e o VGBL (Vida Gerador de Benefício Livre), explicando suas características, os impactos tributários que cada um oferece e, o mais importante, ajudando você a identificar qual modalidade se encaixa melhor no seu perfil e nos seus objetivos de vida. Prepare-se para clarear suas ideias e tomar decisões mais assertivas para o seu futuro financeiro!

PGBL: O Aliado de Quem Declara o Imposto de Renda Completo

Vamos começar pelo PGBL, que é um queridinho de muitos investidores, principalmente daqueles que fazem a Declaração Completa do Imposto de Renda. A grande sacada do PGBL está no benefício fiscal que ele oferece já na “entrada”, ou seja, enquanto você está fazendo suas contribuições.

Características Principais do PGBL:

•Dedução Fiscal na Contribuição: A principal vantagem do PGBL é a possibilidade de deduzir as contribuições feitas ao plano da base de cálculo do Imposto de Renda. Isso significa que você pode abater até 12% da sua renda bruta anual tributável. Por exemplo, se sua renda tributável anual é de R$ 100.00,00 e você contribui com R$ 12.000,00 para o PGBL, sua base de cálculo para o IR será de R$ 88.000. Isso pode resultar em uma restituição maior ou em um imposto a pagar menor no ano da declaração. É como se o Leão te desse um fôlego para investir mais no seu futuro!

•Tributação no Resgate ou Recebimento da Renda: Aqui é onde o PGBL se diferencia bastante do VGBL. No momento do resgate (seja ele total ou parcial) ou quando você começar a receber a renda da previdência, o Imposto de Renda incidirá sobre o valor total acumulado (contribuições + rendimentos). Por isso, é fundamental ter em mente que o benefício fiscal na entrada é um “adiamento” do imposto, não uma isenção.

•Indicado para Quem Faz a Declaração Completa do IR: Para aproveitar o benefício fiscal do PGBL, é essencial que você faça a Declaração Completa do Imposto de Renda. Se você utiliza a Declaração Simplificada, o PGBL não trará as vantagens tributárias na fase de acumulação, e a tributação sobre o valor total no resgate pode não ser vantajosa.

•Não Entra em Inventário: Assim como o VGBL, os valores acumulados no PGBL não entram no inventário em caso de falecimento do titular. Isso agiliza o processo de sucessão e garante que o dinheiro chegue mais rapidamente aos beneficiários indicados, sem a burocracia e os custos de um inventário tradicional. É um ponto importante para o planejamento sucessório.

•Portabilidade: É possível realizar a portabilidade do seu PGBL para outro PGBL em outra instituição. No entanto, é importante ressaltar que a legislação não permite a portabilidade de um PGBL para um VGBL, ou vice-versa. A portabilidade só pode ser realizada entre planos da mesma modalidade. Se você quiser mudar de modalidade, será necessário resgatar o dinheiro (sujeito à tributação) e aplicar em um novo plano. Essa flexibilidade entre planos da mesma modalidade é um ponto positivo, mas é importante analisar as taxas e condições de cada plano antes de fazer a mudança.

VGBL: A Flexibilidade para Quem Não Deduz o IR ou Busca Sucessão

Agora, vamos falar do VGBL, o Vida Gerador de Benefício Livre. Diferente do PGBL, o VGBL é mais indicado para quem faz a Declaração Simplificada do Imposto de Renda, é isento de IR, ou para quem já atingiu o limite de dedução do PGBL e quer continuar investindo em previdência privada.

Características Principais do VGBL:

•Sem Dedução Fiscal na Contribuição: A principal diferença em relação ao PGBL é que as contribuições feitas ao VGBL não podem ser deduzidas da base de cálculo do Imposto de Renda. Ou seja, não há o benefício fiscal na “entrada” do investimento.

•Tributação Apenas Sobre os Rendimentos: A grande vantagem do VGBL está na tributação no momento do resgate ou do recebimento da renda. O Imposto de Renda incide apenas sobre os rendimentos gerados pelo plano, e não sobre o valor total acumulado. Isso pode ser muito vantajoso para quem não aproveita a dedução do PGBL ou para quem busca um planejamento sucessório mais eficiente.

•Indicado para Quem Faz a Declaração Simplificada do IR ou é Isento: Se você utiliza a Declaração Simplificada do Imposto de Renda ou é isento, o VGBL é a opção mais adequada, pois o benefício fiscal do PGBL não se aplicaria ao seu caso. Além disso, é uma excelente alternativa para quem já contribui para o PGBL e quer investir um valor adicional em previdência privada, sem se preocupar com o limite de 12%.

•Não Entra em Inventário: Assim como o PGBL, os valores acumulados no VGBL também não entram no inventário em caso de falecimento do titular. Isso garante que o dinheiro seja repassado aos beneficiários de forma mais rápida e sem os custos e a burocracia do processo de inventário, sendo uma ferramenta poderosa para o planejamento sucessório.

•Portabilidade: O VGBL também oferece a flexibilidade da portabilidade, permitindo que você transfira seu plano para outro VGBL em outra instituição. Assim como no PGBL, a legislação não permite a portabilidade de um VGBL para um PGBL. A portabilidade só pode ser realizada entre planos da mesma modalidade. É importante sempre analisar as condições e taxas antes de qualquer portabilidade.

Impactos Tributários: A Escolha da Tabela e o Momento do Resgate

A tributação é, sem dúvida, um dos fatores mais importantes na decisão entre PGBL e VGBL. Além da diferença na base de cálculo do imposto (valor total no PGBL vs. rendimentos no VGBL), a escolha da tabela de tributação – Progressiva ou Regressiva – também tem um peso enorme no resultado final do seu investimento.

Tabela Progressiva (Compensável): O Regime para Curto Prazo ou Renda Variável

Este regime de tributação é chamado de Progressivo porque a alíquota do Imposto de Renda aumenta conforme o valor do benefício ou resgate. No momento do resgate, há uma alíquota de 15% retida na fonte, e o valor total (no PGBL) ou o rendimento (no VGBL) é somado aos seus demais rendimentos tributáveis na Declaração Anual de Imposto de Renda. A alíquota final pode chegar a 27,5%, dependendo da sua renda total no ano do resgate, seguindo a tabela progressiva do IR para pessoas físicas.

•Indicada para: Quem pretende resgatar o dinheiro em um prazo mais curto (até 4 anos) ou quem espera ter uma renda menor na aposentadoria, que se enquadre em alíquotas de IR mais baixas. Também é uma opção para quem não tem certeza do prazo de resgate, pois permite a compensação do imposto na declaração anual.

Base de Cálculo Mensal (R$)

Alíquota (%)

Parcela a Deduzir (R$)

Até 2.259,20

Isento

0,00

De 2.259,21 até 2.826,65

7,5

169,44

De 2.826,66 até 3.751,05

15

381,44

De 3.751,06 até 4.664,68

22,5

662,77

Acima de 4.664,68

27,5

896,00

É importante lembrar que, no regime progressivo, há uma retenção de 15% na fonte no momento do resgate ou recebimento do benefício, e o ajuste final é feito na Declaração Anual de Imposto de Renda, onde o valor é somado aos demais rendimentos tributáveis.

Tabela Regressiva (Definitiva): O Regime para Longo Prazo

Este regime de tributação é chamado de Regressivo porque a alíquota do Imposto de Renda diminui com o tempo de acumulação. Quanto mais tempo o dinheiro permanecer investido, menor será o imposto pago. As alíquotas variam de 35% (até 2 anos) a 10% (acima de 10 anos), sendo esta última a menor alíquota de IR para investimentos no Brasil.

Tempo de Acumulação

Alíquota de IR (Regressiva)

Até 2 anos

35%

De 2 a 4 anos

30%

De 4 a 6 anos

25%

De 6 a 8 anos

20%

De 8 a 10 anos

15%

Acima de 10 anos

10%

•Indicada para: Quem pensa no longo prazo (mais de 10 anos) e busca uma alíquota de IR menor no futuro. É a opção mais comum para quem planeja a aposentadoria, pois o benefício da alíquota de 10% é muito atrativo.

É crucial entender que a escolha da tabela de tributação (Progressiva ou Regressiva) é irreversível após a contratação do plano. Por isso, analise bem seus objetivos de longo prazo e sua expectativa de renda na aposentadoria antes de tomar essa decisão. Em caso de dúvida, um planejador financeiro pode te ajudar a simular os cenários e escolher a melhor opção para você.

Perfil Ideal: Quem se Beneficia Mais de Cada Plano?

A escolha entre PGBL e VGBL não é uma questão de qual é “melhor” em absoluto, mas sim de qual se encaixa melhor no seu perfil financeiro e nos seus objetivos de vida. Vamos detalhar quem se beneficia mais de cada modalidade:

PGBL: Para quem faz a Declaração Completa do Imposto de Renda e busca otimização fiscal.

•Profissionais com Renda Elevada: Se você tem uma renda tributável alta e utiliza a Declaração Completa do Imposto de Renda, o PGBL é seu grande aliado. A possibilidade de deduzir até 12% da sua renda bruta anual da base de cálculo do IR pode gerar uma economia significativa no presente, que pode ser reinvestida no próprio plano ou em outros ativos.

•Quem Busca Reduzir o Imposto a Pagar ou Aumentar a Restituição: O benefício fiscal do PGBL é imediato. Ao deduzir as contribuições, você diminui o imposto devido ou aumenta o valor da sua restituição, o que é um incentivo e tanto para poupar para o futuro.

•Planejamento Sucessório: Embora a tributação no resgate seja sobre o valor total, o PGBL, assim como o VGBL, não entra em inventário, o que agiliza a transmissão dos recursos aos beneficiários e evita custos de cartório e honorários advocatícios nesse processo.

VGBL: Para quem faz a Declaração Simplificada, é isento de IR, ou busca um planejamento sucessório mais direto.

•Profissionais com Renda Mais Baixa ou Isentos de IR: Se você utiliza a Declaração Simplificada do Imposto de Renda ou é isento, o VGBL é a opção mais indicada. Como você não aproveitaria a dedução fiscal do PGBL, a tributação apenas sobre os rendimentos no resgate do VGBL se torna muito mais vantajosa.

•Quem Já Atingiu o Limite de Dedução do PGBL: Se você já contribui para um PGBL e quer investir mais em previdência privada, mas já atingiu o limite de 12% de dedução, o VGBL é a alternativa perfeita para continuar acumulando recursos para o futuro sem perder a vantagem de tributação apenas sobre os rendimentos.

•Planejamento Sucessório com Foco na Agilidade: O VGBL é amplamente utilizado como ferramenta de planejamento sucessório. Por não entrar em inventário e ter a tributação apenas sobre os rendimentos, ele oferece uma forma eficiente e rápida de transferir patrimônio aos herdeiros, sem a burocracia e os custos do processo tradicional.

•Pessoas que Não Contribuem para a Previdência Social (INSS): Para quem não tem vínculo com o INSS ou não contribui para a previdência social, o VGBL é uma excelente opção para construir uma reserva para a aposentadoria, já que o PGBL exige que o contribuinte seja segurado da previdência social para usufruir do benefício fiscal.

Em resumo, a escolha depende da sua situação atual e futura:

•Se você declara IR pelo modelo completo e quer deduzir as contribuições: PGBL é a sua praia.

•Se você declara IR pelo modelo simplificado, é isento, ou quer flexibilidade na sucessão: VGBL é o caminho.

Lembre-se que é possível ter os dois planos, PGBL e VGBL, e combiná-los de acordo com seus objetivos e a sua capacidade de contribuição. O importante é começar a planejar seu futuro o quanto antes!

Minha opinião: Seu Futuro Financeiro em Suas Mãos

PGBL e VGBL são ferramentas poderosas para quem busca construir um futuro financeiro sólido e uma aposentadoria tranquila. Embora ambos tenham o mesmo objetivo final – acumular recursos para o longo prazo –, suas características, especialmente no que diz respeito à tributação, os tornam adequados para diferentes perfis de investidores.

A chave para fazer a escolha certa está em analisar sua situação atual de Imposto de Renda, seus objetivos de longo prazo e, principalmente, o momento em que você pretende resgatar os recursos. Lembre-se que a previdência privada não é apenas um investimento, mas também uma ferramenta de planejamento sucessório, garantindo que seu patrimônio chegue aos seus entes queridos de forma mais rápida e eficiente.

Não deixe para depois o que você pode começar a construir hoje. O tempo é o seu maior aliado nos investimentos de longo prazo. Estude, planeje e, se necessário, procure a ajuda de um profissional de planejamento financeiro para te guiar nessa jornada. Seu futuro financeiro agradece!

Ficou com alguma dúvida sobre PGBL e VGBL? Qual plano você utiliza ou pretende utilizar? Compartilhe suas experiências e perguntas nos comentários!

E aí, investidor(a)! Em sua jornada rumo à liberdade financeira, você pode chegar a um ponto em que percebe que precisa de uma mãozinha profissional. Afinal, o mundo dos investimentos é vasto e complexo, e ter alguém experiente ao seu lado pode fazer toda a diferença. Mas, como escolher um consultor financeiro que realmente esteja alinhado aos seus objetivos e interesses? Essa é uma pergunta crucial, e a resposta não é tão simples quanto parece.

Vamos desvendar os critérios essenciais para você tomar essa decisão com confiança. Primeiramente, abordaremos as certificações e qualificações que você deve observar. Em seguida, exploraremos os diferentes modelos de remuneração e os potenciais conflitos de interesse. Por fim, apresentaremos as perguntas-chave para fazer na sua primeira reunião. Prepare-se, portanto, para encontrar o parceiro financeiro ideal para a sua jornada!

Certificações e Qualificações a Observar: O Selo de Qualidade do Profissional

Assim como você não confiaria sua saúde a um médico sem diploma, da mesma forma, não deve confiar seu dinheiro a um consultor financeiro sem as devidas qualificações. As certificações são, portanto, o selo de qualidade do profissional, atestando que ele possui o conhecimento técnico e a ética necessários para te auxiliar. No Brasil, algumas das mais importantes são:

•CFP® (Certified Financial Planner): Esta é, sem dúvida, uma das certificações mais respeitadas e abrangentes no planejamento financeiro pessoal. O profissional com CFP® possui conhecimento em diversas áreas, como gestão de investimentos, planejamento de aposentadoria, seguros, planejamento fiscal e sucessório. É, consequentemente, um indicativo de que o consultor tem uma visão holística das suas finanças. Além disso, a certificação exige experiência profissional e adesão a um código de conduta ética rigoroso.

•CEA (Certificação ANBIMA de Especialistas em Investimento): Concedida pela ANBIMA (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais), a CEA habilita o profissional a atuar como especialista em investimentos, recomendando produtos de investimento para clientes em diversos segmentos. É, portanto, uma certificação importante para quem busca um consultor com profundo conhecimento em produtos financeiros.

• CPA-10 (Certificação Profissional ANBIMA – Série 10): Também concedida pela ANBIMA, a CPA-10 é voltada para profissionais que atuam na prospecção ou venda de produtos de investimento no atendimento a clientes de varejo em agências bancárias ou plataformas. É considerada a certificação de entrada para quem deseja ingressar na área comercial de investimentos. Embora seja mais básica em comparação à CPA-20, demonstra conhecimento fundamental sobre produtos financeiros, sistema financeiro nacional, economia e ética, sendo um bom indicativo de preparação técnica inicial.

•CPA-20 (Certificação Profissional ANBIMA – Série 20): Também da ANBIMA, a CPA-20 é voltada para profissionais que atuam na prospecção ou venda de produtos de investimento diretamente para investidores de varejo alta renda, private, corporate e investidores institucionais. Embora seja mais focada na distribuição de produtos, ela indica um bom nível de conhecimento sobre o mercado.

•CNPI (Certificado Nacional do Profissional de Investimento): Emitido pela APIMEC (Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais), o CNPI é essencial para analistas de investimento que divulgam relatórios e recomendações. Existem, ademais, três tipos: CNPI (analista fundamentalista), CNPI-T (analista técnico) e CNPI-P (analista pleno). Se você busca um consultor que também faça análises aprofundadas de empresas e mercados, essa certificação é, sem dúvida, um diferencial.

Por que elas são importantes?

Essas certificações não são apenas títulos; elas representam, acima de tudo, um compromisso com a educação continuada e com padrões éticos. Um consultor certificado demonstra, portanto, que investiu em sua própria formação e está atualizado com as melhores práticas do mercado. Portanto, ao pesquisar um profissional, sempre verifique suas credenciais e não hesite em perguntar sobre elas. Afinal, a sua segurança financeira começa com a competência de quem te orienta.

Modelos de Remuneração e Conflitos de Interesse: Onde o Dinheiro Encontra a Ética

Entender como o seu consultor financeiro é remunerado é tão importante quanto conhecer suas certificações. Afinal, o modelo de remuneração pode, em alguns casos, gerar conflitos de interesse que afetam diretamente as recomendações que você recebe. Vamos explorar os principais modelos e como identificar possíveis armadilhas:

Os Principais Modelos de Remuneração

1. Remuneração por Comissão (Commission-based):

Neste modelo, o consultor recebe uma comissão sobre os produtos de investimento que ele te recomenda e que você compra. Por exemplo, ele pode ganhar um percentual sobre a taxa de administração de um fundo, sobre a corretagem de uma operação de compra e venda de ações, ou sobre a venda de um seguro. Parece simples, não é? No entanto, aqui reside o principal conflito de interesse:

•O Risco: O consultor pode ser incentivado a recomendar produtos que pagam as maiores comissões, e não necessariamente aqueles que são os mais adequados para o seu perfil e objetivos. Ele pode, por exemplo, sugerir um fundo com taxa de administração mais alta, mesmo que existam opções mais baratas e igualmente eficientes no mercado. Ou, ainda, incentivar um giro desnecessário na sua carteira para gerar mais corretagem.

2. Remuneração por Taxa (Fee-based):

Nesse modelo, o consultor cobra uma taxa fixa ou um percentual sobre o patrimônio que ele gerencia para você, independentemente dos produtos que ele recomenda. Essa taxa pode ser anual, semestral ou mensal. É um modelo que busca alinhar os interesses do consultor com os seus:

•A Vantagem: Como a remuneração não está atrelada à venda de produtos específicos, o consultor tem menos incentivo para empurrar algo que não seja do seu interesse. O foco dele passa a ser o crescimento do seu patrimônio, pois quanto mais seu dinheiro rende, maior a taxa que ele recebe (se for um percentual sobre o patrimônio). Isso cria um alinhamento de interesses mais forte.

3. Remuneração Híbrida:

Alguns consultores utilizam uma combinação dos dois modelos anteriores, cobrando uma taxa fixa e também recebendo algumas comissões. É importante entender a proporção de cada um e como isso pode influenciar as recomendações.

Conflitos de Interesse: Como se Proteger?

O conflito de interesses não é necessariamente uma má intenção do profissional, mas sim uma característica inerente a alguns modelos de negócio. O importante é que o consultor seja transparente sobre como ele é remunerado e que você esteja ciente disso. Para se proteger:

•Transparência Total: Exija que o consultor seja totalmente transparente sobre sua forma de remuneração. Pergunte abertamente como ele ganha dinheiro e se há alguma comissão embutida nos produtos que ele recomenda.

•Foco no Cliente (Fiduciário): Busque consultores que atuem sob um padrão fiduciário. Isso significa que eles são legalmente obrigados a agir no seu melhor interesse, colocando seus objetivos financeiros acima dos próprios. No Brasil, consultores independentes registrados na CVM (Comissão de Valores Mobiliários) geralmente seguem esse padrão.

•Compare as Recomendações: Não aceite a primeira recomendação. Pesquise, compare os produtos sugeridos com outras opções no mercado e questione o porquê daquela escolha específica. Um bom consultor terá prazer em explicar e justificar suas recomendações.

•Pergunte sobre Produtos Próprios: Se o consultor estiver ligado a uma instituição financeira (banco, corretora), pergunte se ele tem incentivo para recomendar apenas produtos da casa. Consultores independentes tendem a ter um leque maior de opções, sem amarras com uma única instituição.

Em suma, a forma como o consultor é pago é um critério fundamental na sua escolha. Prefira modelos que alinhem os interesses e que garantam a transparência, para que você tenha a certeza de que as recomendações são feitas pensando exclusivamente no seu sucesso financeiro.

Perguntas-Chave para a Primeira Reunião: Desvendando o Profissional

Chegou o momento da verdade: a primeira reunião com o consultor financeiro. Este é, portanto, o seu momento de entrevistar o profissional, entender sua abordagem e verificar se há uma boa “química” entre vocês. Prepare-se, assim, com algumas perguntas-chave que te ajudarão a tomar uma decisão informada. Lembre-se, você está contratando um serviço essencial para o seu futuro financeiro, então não tenha receio de questionar!

1. Sobre a Experiência e Qualificações:

•”Quais são suas certificações e qualificações?” (Já falamos delas, mas é importante ouvir do próprio consultor).

•”Há quanto tempo você atua como consultor financeiro?”

•”Qual é a sua área de especialização? Você trabalha com planejamento de aposentadoria, gestão de investimentos, planejamento sucessório, etc.?”

•”Você atende a clientes com o meu perfil (idade, patrimônio, objetivos)? Pode me dar exemplos (sem revelar nomes, claro)?”

2. Sobre o Modelo de Remuneração e Conflitos de Interesse:

•”Como você é remunerado? Qual é o seu modelo de remuneração?”

•”Você recebe comissões sobre os produtos que recomenda? Se sim, como você garante que suas recomendações são imparciais e no meu melhor interesse?”

•”Você é um consultor independente ou está ligado a alguma instituição financeira?”

•”Você atua sob um padrão fiduciário?” (Isso significa que ele é legalmente obrigado a agir no seu melhor interesse).

3. Sobre a Abordagem e o Processo:

•”Qual é a sua filosofia de investimento?”

•”Como funciona o seu processo de planejamento financeiro? Quais são as etapas?”

•”Com que frequência faremos reuniões e como será a comunicação?”

•”Como você monitora e ajusta os investimentos? Quais métricas você utiliza para avaliar o desempenho?”

•”Como você lida com situações de mercado voláteis ou crises?”

4. Sobre os Custos:

•”Quais são os custos totais envolvidos em trabalhar com você? Há taxas ocultas ou adicionais?”

•”Você pode me fornecer uma estimativa de quanto eu pagaria anualmente, considerando o meu patrimônio e os serviços que busco?”

5. Perguntas Comportamentais e de Alinhamento:

•”Qual é o maior desafio que você já enfrentou com um cliente e como você o resolveu?”

•”Como você educa seus clientes sobre os riscos e oportunidades do mercado?”

•”O que você espera de mim como cliente?”

Ao fazer essas perguntas, preste atenção não apenas às respostas, mas também à forma como o consultor se expressa. Ele é claro, transparente e paciente? Ele te escuta ativamente e parece genuinamente interessado em seus objetivos? A confiança é, de fato, a base de qualquer relacionamento financeiro bem-sucedido, e a primeira reunião é o momento ideal para começar a construí-la.

Minha opinião: Encontre o Seu Parceiro Financeiro Ideal

Escolher um consultor financeiro é, sem dúvida, uma das decisões mais importantes que você tomará em sua jornada de investimentos. Não se trata apenas de encontrar alguém que entenda de números, mas sim um parceiro que compreenda seus sonhos, seus medos e seus objetivos de vida. Um bom consultor financeiro não é, portanto, um vendedor de produtos, mas um guia que te ajuda a traçar o melhor caminho para a sua liberdade financeira.

Ao focar nas certificações, entender os modelos de remuneração e fazer as perguntas certas na primeira reunião, você estará munido das ferramentas necessárias para tomar uma decisão consciente e segura. Lembre-se, ademais, que a confiança e a transparência são a base de qualquer relacionamento duradouro, especialmente quando se trata do seu dinheiro.

Não tenha pressa. Pesquise, compare, converse com diferentes profissionais e escolha aquele que te transmita segurança, conhecimento e, acima de tudo, que esteja genuinamente comprometido com o seu sucesso. O seu futuro financeiro agradece!

Você já teve alguma experiência com consultores financeiros? Quais critérios foram mais importantes para você na escolha? Compartilhe suas dúvidas e opiniões nos comentários!

Se quiser minha ajuda ou como ser consulto financeiro, é só chamar!

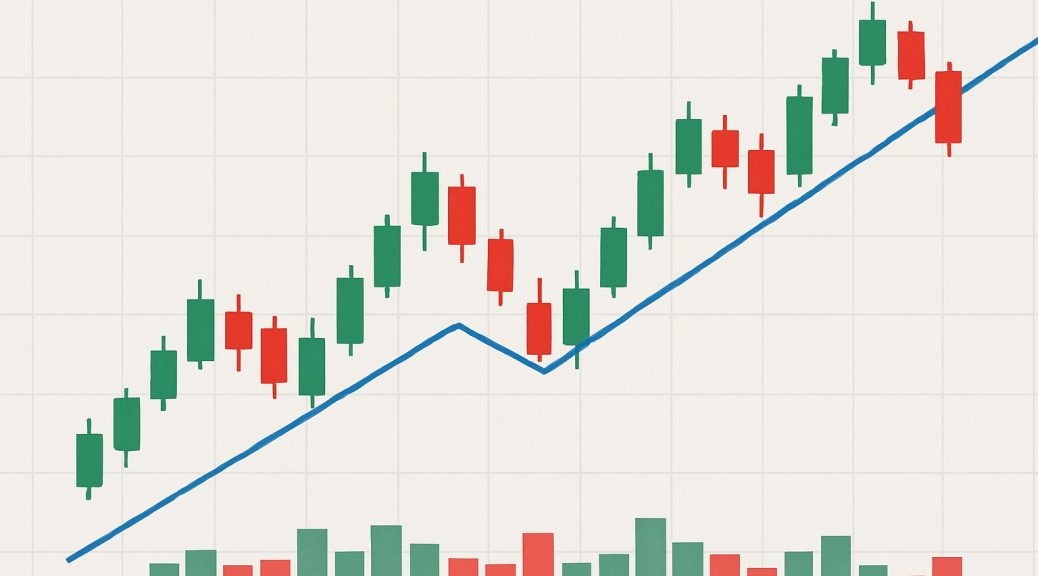

E aí, investidor(a)! Se você já se aventurou pelo mundo dos investimentos, provavelmente ouviu falar em “Análise Técnica” ou “Análise Gráfica”. Para muitos, parece um bicho de sete cabeças, cheio de linhas, cores e termos complicados. Mas, calma! Neste guia completo, vamos desmistificar a análise técnica e te mostrar como ela pode ser uma ferramenta poderosa para entender os movimentos do mercado financeiro e, quem sabe, te ajudar a tomar decisões mais informadas.

Enquanto a Análise Fundamentalista foca nos “porquês” (saúde financeira da empresa, cenário econômico, etc.), a Análise Técnica se concentra nos “o quês” e “quando”: o que o preço de um ativo fez no passado e o que ele está fazendo agora, para tentar prever o que ele fará no futuro. Ela parte do princípio de que toda a informação relevante sobre um ativo já está refletida em seu preço. Parece interessante, não é?

Neste artigo, vamos mergulhar nos conceitos básicos da análise técnica, explorar os principais padrões gráficos e indicadores que os traders utilizam, e, por fim, entender as diferenças cruciais entre a análise técnica e a fundamentalista. Prepare-se para começar a enxergar os gráficos com outros olhos!

Conceitos Básicos de Análise Técnica: Os Pilares da Leitura Gráfica

Para começar a entender a análise técnica, é fundamental compreender seus pilares. São eles que sustentam toda a metodologia e nos permitem interpretar os movimentos dos preços. Vamos a eles:

O Preço Desconta Tudo: A Premissa Fundamental

Este é o princípio mais importante da análise técnica. Ele significa que todas as informações disponíveis sobre um ativo – notícias, resultados financeiros, expectativas, eventos políticos, etc. – já estão incorporadas no seu preço atual. Em outras palavras, o mercado é eficiente e reflete rapidamente todas as informações. Portanto, para o analista técnico, não é preciso saber o porquê de um preço estar subindo ou caindo, basta observar o movimento do preço em si.

Os Preços se Movem em Tendências: A Direção do Mercado

Outro pilar fundamental é a ideia de que os preços não se movem de forma aleatória. Eles tendem a seguir uma direção por um determinado período. Existem três tipos principais de tendências:

•Tendência de Alta (Bull Market): Caracterizada por topos e fundos ascendentes. O preço está subindo de forma consistente.

•Tendência de Baixa (Bear Market): Caracterizada por topos e fundos descendentes. O preço está caindo de forma consistente.

•Tendência Lateral (Consolidação): O preço se move dentro de uma faixa, sem uma direção clara. É um período de indecisão no mercado.

Identificar a tendência é crucial, pois a análise técnica busca operar a favor dela. “A tendência é sua amiga”, diz um ditado famoso no mercado.

A História se Repete: A Psicologia do Mercado

Este princípio baseia-se na psicologia humana. Os padrões de comportamento dos investidores tendem a se repetir ao longo do tempo. O medo e a ganância são emoções universais que influenciam as decisões de compra e venda, e essas emoções se manifestam nos gráficos através de padrões de preços. Ao estudar o passado, o analista técnico busca identificar esses padrões para prever movimentos futuros. É como se o mercado tivesse uma “memória” e reagisse de forma semelhante a situações parecidas.

Suporte e Resistência: Pisos e Tetos do Preço

São níveis de preço onde a pressão de compra (suporte) ou de venda (resistência) é historicamente forte o suficiente para interromper ou reverter uma tendência. Pense neles como “pisos” e “tetos” no gráfico:

•Suporte: Um nível de preço onde a demanda (compradores) é forte o suficiente para impedir que o preço caia mais. É um ponto onde o preço tende a “bater e voltar” para cima.

•Resistência: Um nível de preço onde a oferta (vendedores) é forte o suficiente para impedir que o preço suba mais. É um ponto onde o preço tende a “bater e voltar” para baixo.

Quando um suporte é rompido, ele geralmente se torna uma nova resistência, e vice-versa. Esses níveis são dinâmicos e podem ser testados várias vezes.

Volume: O Combustível dos Movimentos

O volume representa a quantidade de ativos negociados em um determinado período. Ele é um indicador importante da força de um movimento de preço:

•Volume Crescente: Confirma a força de uma tendência. Se o preço está subindo com alto volume, a tendência de alta é mais forte. Se está caindo com alto volume, a tendência de baixa é mais forte.

•Volume Decrescente: Pode indicar fraqueza na tendência. Se o preço está subindo com baixo volume, a tendência de alta pode estar perdendo força.

O volume é, portanto, um “combustível” para os movimentos de preço. Sem ele, os movimentos tendem a ser menos significativos.

Com esses conceitos básicos em mente, você já tem uma base sólida para começar a entender como os analistas técnicos interpretam os gráficos. A seguir, vamos explorar os padrões gráficos e indicadores que dão vida a essa análise.

Principais Padrões Gráficos e Indicadores: Decifrando as Mensagens do Mercado

Agora que você já conhece os conceitos básicos, é hora de mergulhar nas ferramentas que os analistas técnicos utilizam para decifrar os gráficos: os padrões gráficos e os indicadores. Eles são como as “palavras” e “frases” que o mercado usa para se comunicar.

Padrões Gráficos: As Figuras que Contam Histórias

Os padrões gráficos são formações visuais que se repetem nos gráficos de preços e que, historicamente, indicam a probabilidade de um determinado movimento futuro. Eles podem ser de continuidade (sinalizam que a tendência atual deve continuar) ou de reversão (sinalizam que a tendência atual pode mudar).

Alguns Padrões de Reversão Comuns:

•Ombro-Cabeça-Ombro (OCO): Um dos padrões mais conhecidos e confiáveis de reversão de alta para baixa. Ele se forma com três picos, sendo o do meio (cabeça) mais alto que os outros dois (ombros). A linha que conecta os fundos dos ombros é chamada de “linha de pescoço”. O rompimento dessa linha, com volume, sinaliza uma provável reversão de tendência.

•Ombro-Cabeça-Ombro Invertido (OCOI): O oposto do OCO, sinalizando uma reversão de baixa para alta. É formado por três vales, com o do meio (cabeça) mais profundo que os outros dois (ombros). O rompimento da linha de pescoço para cima, com volume, indica uma provável reversão de tendência de alta.

•Topo Duplo e Fundo Duplo: Formações que se assemelham à letra “M” (topo duplo) ou “W” (fundo duplo). O topo duplo indica que o preço tentou subir duas vezes e falhou, sinalizando uma possível reversão de alta para baixa. O fundo duplo, por sua vez, indica que o preço tentou cair duas vezes e falhou, sinalizando uma possível reversão de baixa para alta.

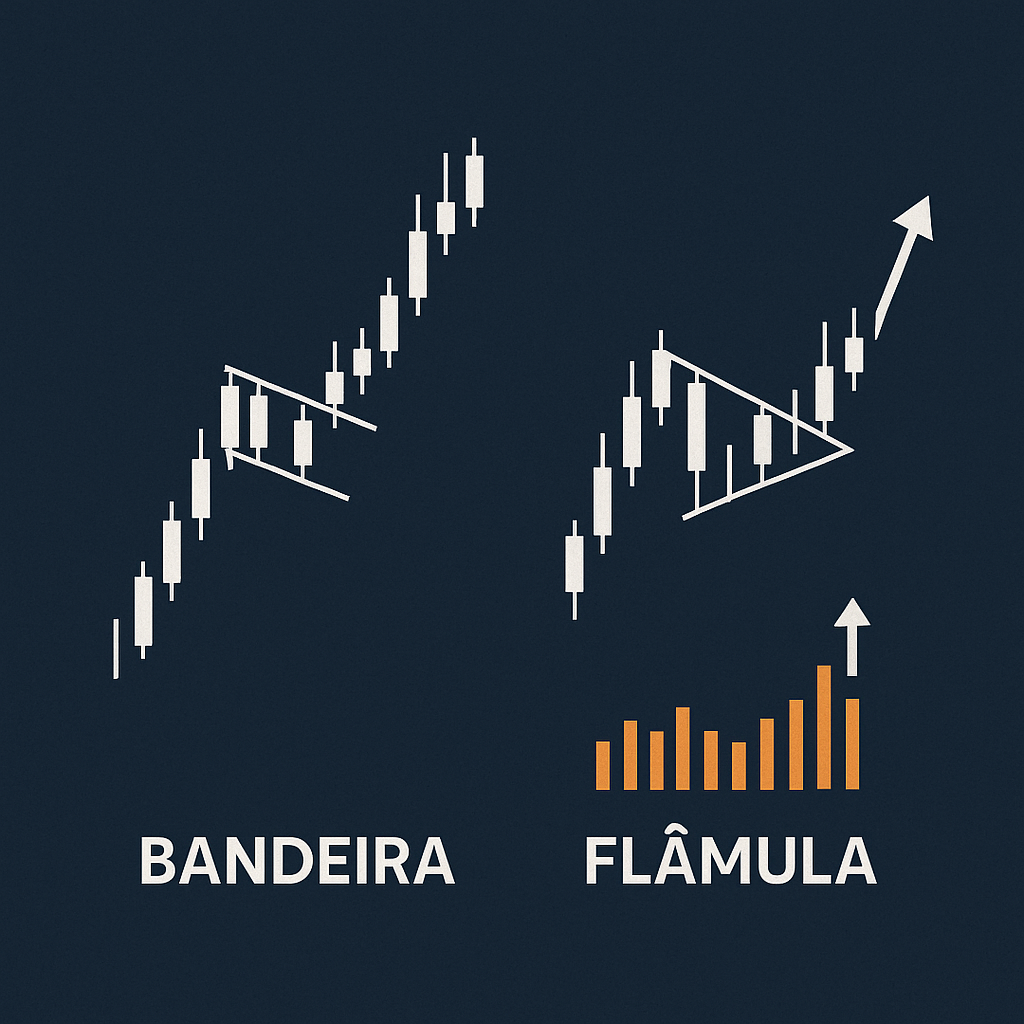

Alguns Padrões de Continuidade Comuns:

•Bandeiras e Flâmulas: São padrões de curta duração que se formam após um movimento forte de preço (o “mastro”). A bandeira tem formato retangular e a flâmula, triangular. Ambos indicam uma pausa na tendência antes que o movimento anterior continue. O rompimento da bandeira ou flâmula na direção da tendência anterior, com volume, confirma a continuidade.

•Triângulos (Ascendente, Descendente e Simétrico): São padrões que indicam um período de consolidação antes de um rompimento. O triângulo ascendente (com topos na mesma altura e fundos ascendentes) é geralmente de alta. O descendente (com fundos na mesma altura e topos descendentes) é de baixa. O simétrico (com topos descendentes e fundos ascendentes) pode romper para qualquer lado.

Indicadores Técnicos: As Ferramentas de Medição

Os indicadores técnicos são cálculos matemáticos baseados nos dados de preço e volume de um ativo. Eles são plotados nos gráficos para ajudar a identificar tendências, força dos movimentos, pontos de entrada e saída, e condições de sobrecompra ou sobrevenda.

Alguns Indicadores Populares: